¿De qué manera las stablecoins respaldadas por el dólar estadounidense alterarán el sistema actual de monedas fiduciarias y modificarán la estructura de los Estados nación?

Reedición del título original: «La “Ley GENIUS” y la nueva Compañía de las Indias Orientales: cómo los stablecoins en dólares desafiarán el sistema fiduciario y el Estado-nación modernos»

I. Los fantasmas de la historia: el retorno digital de la Compañía de las Indias Orientales

La historia puede no repetirse nunca literalmente, pero ciertamente rima. Cuando Trump rubricó con entusiasmo la Ley GENIUS, lo que me vino a la mente no fue sólo un texto legal, sino el eco mismo de la historia: el auge de la Compañía Holandesa y la Compañía Británica de las Indias Orientales en los siglos XVII y XVIII, grandes corporaciones comerciales que el Estado dotó de poderes soberanos.

En apariencia, la norma es una mera reforma técnica de la regulación financiera. Sin embargo, en el fondo, actúa como carta fundacional de la “nueva Compañía de las Indias Orientales” del siglo XXI. Este movimiento anticipa una transformación profunda capaz de reconfigurar el equilibrio mundial de poder.

1a. Constituyendo un nuevo orden de poder

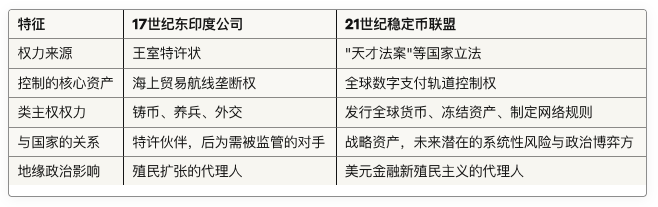

Cuatro siglos atrás, la Compañía Holandesa de las Indias Orientales (VOC) y la Compañía Británica de las Indias Orientales (EIC) nunca fueron meros comerciantes. Amparadas por poderes estatales, integraron los papeles de mercader, soldado, diplomático y colonizador. La VOC podía reclutar ejércitos, emitir moneda, firmar tratados y hasta declarar la guerra. La carta de Isabel I otorgó a la EIC el monopolio comercial en la India y la capacidad de establecer despliegues militares y administrativos. Fueron las primeras multinacionales verdaderas, no sólo transportando mercancías, sino moldeando el sistema circulatorio de la globalización inicial: las rutas marítimas.

Hoy, la Ley GENIUS concede legitimidad regulada a una nueva élite de poder: los emisores de stablecoins. Formalmente, la norma busca limitar riesgos y fijar estándares, exigiendo reservas y auditorías de activos. En la práctica, selecciona y tutela a un reducido grupo de emisores de stablecoins reconocidos oficialmente—Circle (USDC), quizás Tether (si se adhiere al marco), y gigantes tecnológicos como Apple, Google, Meta y X, con miles de millones de usuarios. Estas entidades no serán revolucionarios díscolos del cripto: serán pilares licenciados de la estrategia financiera estadounidense, controlando las rutas digitales de comercio de nuestro tiempo—a saber, las infraestructuras financieras globales, transfronterizas y 24/7.

1b. De las rutas comerciales a las infraestructuras financieras

Las antiguas Compañías de las Indias Orientales cimentaron su fuerza monopolizando el comercio físico. Flotas armadas y fortines les garantizaban exclusividad en las rutas de especias, té y opio. Las nuevas Compañías Digitales de las Indias Orientales ejercerán su dominio gobernando las infraestructuras del movimiento global de valor. En el momento en que los stablecoins regulados por Estados Unidos se constituyan en estándar para pagos internacionales, préstamos DeFi y negociación de activos reales, sus emisores establecerán las normas del nuevo sistema financiero. Podrán decidir quién accede, imponer bloqueos sobre cualquier dirección y marcar las pautas de cumplimiento. Es un poder mucho más profundo y discreto que cualquier monopolio físico previo.

1c. Simbiosis difusa y conflicto con el Estado

La trayectoria de la Compañía de las Indias Orientales es un caso paradigmático de cómo evoluciona la relación con el Estado. Inicialmente actuaron como brazos ejecutores de las ambiciones mercantilistas y geopolíticas estatales. Sin embargo, su búsqueda de beneficio las elevó a centros autónomos de poder. La EIC inició guerras (como Plassey), trafica con opio y arrastró a Reino Unido a crisis diplomáticas y militares. Con el tiempo, tras una quiebra financiera por mala gestión y desmesura, el gobierno británico se vio obligado a intervenir—endureciendo la supervisión con la Ley del Té y la Ley Pitt sobre la India—hasta que, tras la Rebelión India de 1858, la EIC perdió todo poder administrativo a favor de la Corona.

La historia prefigura el rumbo de los emisores de stablecoins y el gobierno de EE. UU. Actualmente, estas empresas son vistas como activos estratégicos para mantener la hegemonía del dólar y contener el avance del yuan digital chino. Pero si devienen “demasiado grandes para caer” y cruciales para las finanzas globales, sus objetivos comerciales y los de sus accionistas podrían entrar en conflicto con los de la política exterior estadounidense.

Con el aumento del peso del sector privado en el ecosistema dólar, el choque con la soberanía estatal será inevitable. Es de esperar una escalada regulatoria y posibles leyes sobre stablecoins 2.0 en la medida que intereses y poderes se reajusten.

El cuadro siguiente sintetiza las sorprendentes similitudes entre esas arquitecturas de poder históricas y las emergentes:

Los fantasmas de la historia regresan. Con la Ley GENIUS, Estados Unidos desata una nueva Compañía de las Indias Orientales—bajo la envoltura de la innovación tecnológica y el estandarte de la cadena de bloques, pero en esencia replicando la vieja fórmula imperial: corporaciones privadas con mandato global abocadas a un pulso con el propio Estado.

II. El tsunami de la divisa global: dolarización, hiperdeflación y el final de los bancos centrales no dolarizados

La Ley GENIUS inaugura mucho más que una nueva era de poder corporativo: desata un auténtico tsunami monetario internacional. El detonante se remonta al hundimiento de Bretton Woods en 1971—cuando las restricciones saltaron por los aires, allanando el camino a la conquista global de los stablecoins dolarizados. En los países con bajo crédito soberano, la cuestión ya no será si el Estado impone su moneda o el dólar tradicional. El ciudadano elegirá en tiempo real entre una moneda nacional en caída libre y un dólar digital en tiempo real. El resultado: una ola de hiperdolarización, que erosiona la soberanía monetaria y castiga con una deflación letal a las economías frágiles.

2a. El largo fantasma de Bretton Woods

Para calibrar el impacto de los stablecoins, conviene mirar al fin del sistema Bretton Woods. Esta arquitectura anclaba el dólar al oro y las grandes divisas al dólar—un armazón estable pero, a la larga, insostenible. La “paradoja de Triffin” dictó su sentencia: como divisa de reserva, el dólar debía exportarse en déficit para nutrir el comercio global, pero déficits ilimitados minaban la fe en su redención. En 1971, Nixon clausuró la “ventana del oro” y el sistema colapsó.

La “muerte” del dólar supuso, en realidad, su renacimiento. El “sistema de Jamaica” le otorgó estatuto de fiat puro—sin vínculo con el oro, y con la Fed facultada para suministrar liquidez tanto a la economía nacional (Vietnam, por ejemplo) como al mundo. Desde entonces, la hegemonía del dólar descansa en el efecto red, no en los lingotes. Los stablecoins, reconocidos por la legislación estadounidense, representan la culminación técnica del sistema post-Bretton Woods. Multiplican la penetración global del dólar, eludiendo bancos y gobiernos y llegando—directamente—a cada móvil del planeta.

2b. La llegada de la hiperdolarización

En países como Argentina o Turquía, azotados por la inflación y el caos, los particulares ya se dolarizan para protegerse. Pero la dolarización tradicional implicaba cuentas bancarias, controles de movimiento y riesgos asociados al efectivo. Los stablecoins suprimen todos esos escollos. Con un smartphone, cualquiera puede cambiar en segundos su divisa devaluada por tokens anclados al dólar, casi sin costes.

En Vietnam, Oriente Medio, Hong Kong, Japón o Corea del Sur, proliferan las “tiendas USDT” en lugar de las casas de cambio; se adquiere vivienda en Dubái con Bitcoin; pequeños comercios en Yiwu aceptan stablecoins hasta para tabaco.

Según penetran los pagos con stablecoins dolarizados, la dolarización podría tomar fuerza de tsunami. Ante expectativas inflacionistas, el capital ya no “sale”: directamente “desaparece”, se fuga del sistema local y aflora en la red cripto global. Es la sublimación de la “sustitución de moneda soberana”.

Para los gobiernos al límite, esto es letal. La moneda nacional se desploma—porque ciudadanos y empresas tienen una alternativa más eficiente y perfecta.

2c. Hiperdeflación y desaparición del poder estatal

Con la hiperdolarización, los Estados pierden dos palancas clave: la facultad de emitir dinero (señoreaje) y la autonomía en la política monetaria.

Las consecuencias son dramáticas.

En primer término, al repudiarse la moneda nacional, su valor se hunde en hiperinflación. Simultáneamente, la actividad que se referencia en dólares sufre caídas de salarios, activos y precios—deflación en dólares.

En segundo término, el Estado ve cómo se evapora su recaudación. Los ingresos en una divisa que se hunde no valen nada y la base fiscal colapsa. Esta “espiral de muerte” anula la capacidad del Estado para ejercer el poder.

Todo empieza con la firma de Trump de la Ley GENIUS y se acelera conforme avanza la tokenización de activos reales (RWA).

2d. Casa Blanca contra la Reserva Federal: la batalla interna estadounidense

Esta revolución no sólo afecta a países adversarios; puede detonar crisis en la propia EE. UU.

La Reserva Federal, autónoma, dirige hoy la política monetaria. Pero un sistema digital paralelo de dólares, emitidos por privados, regulados por el Tesoro o una agencia ejecutiva, generaría una infraestructura rival. Si el Ejecutivo define la regulación de los emisores de stablecoins, podría orientar directa o indirectamente la masa monetaria y los flujos, marginando a la Fed. Este mecanismo sería muy eficaz para fines políticos o estratégicos (como estímulos electorales o sanciones dirigidas), pero puede minar la confianza en la autonomía monetaria estadounidense.

III. El nuevo campo de batalla financiero: el “sistema financiero libre” estadounidense frente a China

Si en lo interno la reforma ordena el poder, en el exterior la ley sobre stablecoins es la pieza central de la estrategia de EE. UU. frente a China: legislar para fomentar un “sistema financiero libre” sustentado en el dólar, privado y sobre blockchain pública.

3a. El nuevo telón de acero financiero

Tras la Segunda Guerra Mundial, EEUU promovió Bretton Woods para reconstruir el mundo y, en la Guerra Fría, para articular un bloque económico contra la URSS. El FMI y el Banco Mundial fueron instrumentos para exportar valores occidentales y forjar alianzas duraderas. Hoy, la Ley GENIUS aspira a erigir un Bretton Woods digital: una red mundial sobre stablecoins dolarizadas—abierta, eficiente y antagónica al modelo estatalista de China. EEUU apuesta más fuerte y de forma más disruptiva que nunca.

3b. Abierto o cerrado: permissioned vs. permissionless

EE. UU. y China apuestan por paradigmas diametralmente opuestos: “abierto” frente a “cerrado”.

El yuan digital chino (e-CNY) es un sistema permissioned, sobre un registro privado controlado por el banco central. Cada cuenta y operación se supervisa estatalmente—un ecosistema digital cerrado. Esta gestión es eficaz, sí, pero su opacidad genera recelos fuera de China, sobre todo entre quienes temen el control y la falta de privacidad.

Por el contrario, EE. UU. impulsa stablecoins sobre blockchains permissionless como Ethereum o Solana. Cualquiera, en cualquier parte, puede innovar, desplegar DApps, crear mercados o realizar transferencias—sin pedir autorización. EE. UU. no opera la red, sino que respalda el crédito del dólar, núcleo del sistema.

Es una maniobra asimétrica brillante. EE. UU. explota el talón de Aquiles de su rival—el miedo a perder el control—construyendo una fortaleza que atrae a innovadores, desarrolladores y usuarios al ecosistema abierto del dólar. China sólo puede jugar en su jardín cerrado, sin competir en efectos de red a escala mundial.

3c. Más allá de SWIFT: el juego de poder multidimensional

China, Rusia y otros han tratado de desafiar el dominio del dólar creando alternativas a SWIFT. Pero los stablecoins dejan obsoletos esos intentos. Las transferencias sobre blockchain pública ignoran SWIFT y la banca tradicional. El valor viaja criptográficamente entre pares, sobre una red distribuida mundial, una infraestructura paralela a la tradicional.

EE. UU. ya no defiende el antiguo bastión (SWIFT): ha edificado un nuevo terreno de combate. Aquí, el código y los protocolos—no los tratados—dictan las normas. Conforme el flujo digital migra a estas infraestructuras, construir un “mejor SWIFT” será tan anacrónico como invertir en calzadas romanas en la era de la autopista.

3d. La batalla por el efecto red

En el mundo digital, el efecto red lo es todo. Cuando una plataforma alcanza masa crítica, su gravedad es irresistible. Con la Ley GENIUS, EEUU fusiona la red monetaria más poderosa (el dólar) con la tecnológica más disruptiva (cripto). El resultado serán sinergias exponenciales.

Desarrolladores de todo el mundo tenderán a construir donde la liquidez y la base de usuarios son mayores. Los usuarios confluirán donde la variedad de activos y servicios sea máxima. El e-CNY puede lograr avances en la Ruta de la Seda, pero su arquitectura cerrada dificulta su adopción a gran escala.

En definitiva, la Ley GENIUS no es una ley más: es la base de la estrategia geopolítica estadounidense del siglo XXI. Aprovechar la descentralización y la apertura refuerza la hegemonía del dólar con gran acierto. No es una carrera armamentística; es la mutación del campo de batalla financiero en un entorno donde EEUU posee la supremacía y puede socavar la arquitectura rival desde la raíz.

IV. La des-nacionalización de todo: cómo RWA y DeFi desmantelan el poder estatal

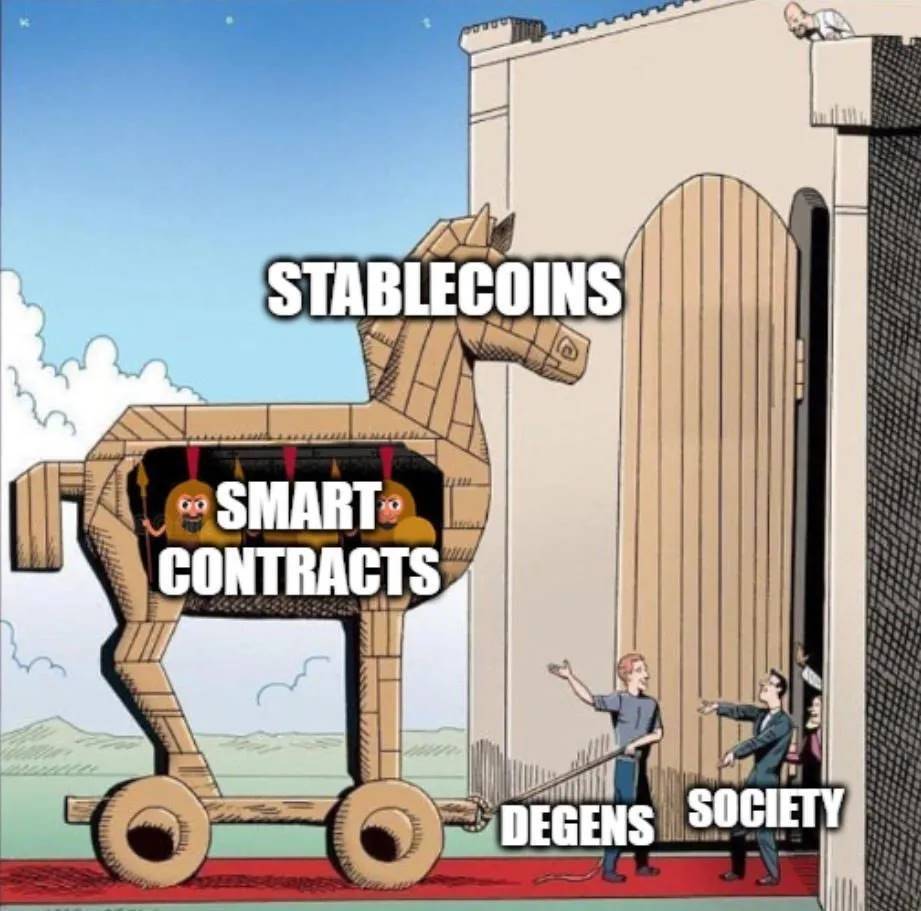

Los stablecoins no son la meta, sino el caballo de Troya. Cuando los usuarios interiorizan la transferencia global de valor con stablecoins, la revolución verdadera es tokenizar todos los activos—acciones, bonos, inmuebles, arte—en tokens digitales circulantes en registros públicos. El proceso de “real world asset on-chain” (RWA) desvincula los activos de jurisdicciones nacionales, “des-nacionaliza” el control y termina trastocando el sistema bancario actual.

4a. Stablecoins: el caballo de Troya hacia un nuevo orden

Cuenta la leyenda que los griegos tomaron Troya con un caballo de madera. Hoy, los stablecoins cumplen una función similar. Para los reguladores, los stablecoins respaldados por activos se perciben como vías controladas hacia el universo cripto.

Pero la paradoja es clara: en su afán por blindar el poder estatal, la Ley GENIUS crea sin querer el mayor canal de entrada a dinero digital descentralizado, “peligroso” y fuera del Estado.

El fondo de los stablecoins es conectar el mundo fiat y el cripto. Son rampas de entrada de bajo coste. Muchos acceden buscando remesas o pagos cotidianos, pero una vez familiarizados con los monederos y las transacciones en blockchain, están a un paso de acceder a Bitcoin, Ethereum y otros activos resistentes a la censura.

Plataformas como Coinbase o Kraken son mercados de criptoactivos: los usuarios entran por el stablecoin, pero enseguida exploran los rendimientos DeFi o el relato de Bitcoin como reserva de valor. Pasar de USDC a staking de Ethereum es una progresión lógica para quien cruza el umbral digital.

Esto crea un dilema de política profunda. El Estado desea consolidar la hegemonía del dólar vía stablecoins, lo que implica invertir en infraestructuras de monederos, exchanges y apps. El problema: estas herramientas son neutrales tecnológicamente. El mismo monedero soporta USDC regulado o Monero anónimo; el mismo exchange, ambos activos.

La sofisticación del usuario crece, y con ella la demanda de rentabilidad, privacidad y resiliencia frente a la censura. Con el tiempo, emigrarán desde los stablecoins más básicos hacia activos que mejor cumplan esos requisitos.

4b. La revolución RWA: los activos rompen las cadenas nacionales

Si DeFi es la superestructura de esta revolución, RWA es su cimiento. El núcleo de RWA es emplear fórmulas legales y técnicas para tokenizar activos reales o tradicionales en blockchain.

Imagina que un grupo de desarrolladores chinos lanza una app con millones de usuarios en todo el mundo; su propiedad se tokeniza y circula libremente on-chain. Ese token cotiza en un protocolo DeFi permissionless. Un usuario argentino puede adquirirlo y recibirlo en segundos, sin bancos de China, Estados Unidos o Argentina.

En este nuevo entorno, la tokenización, la colateralización, la emisión de stablecoins y la transferencia de activos suceden íntegramente sobre la cadena de bloques, al margen de bancos o fronteras. No es sólo una mejor vía de pagos, es un sistema financiero paralelo que hace casi irrelevantes las fronteras westfalianas.

El dinero des-nacionalizado propulsa las finanzas y el capital des-nacionalizados. Cuando el capital escapa a las cadenas estatales, lo sigue también el inversor.

4c. El Apocalipsis de las finanzas tradicionales

Este ecosistema, impulsado por stablecoins y sustentado en RWA, desafía de raíz a las finanzas convencionales. Los intermediarios de siempre—bancos, brókeres, procesadores de pagos—basan su negocio en garantizar confianza e información mediante comisiones.

La blockchain lo transforma con “el código como ley”: libros contables transparentes e inmutables y smart contracts automatizan la confianza. En este modelo:

- El préstamo bancario lo asumen protocolos descentralizados.

- Las órdenes bursátiles, los creadores de mercado automatizados (AMM).

- Las liquidaciones internacionales, las transferencias instantáneas de stablecoins.

- La titulización de Wall Street, la tokenización de RWA transparente y eficiente.

V. El auge del “individuo soberano”—y el ocaso del Estado-nación

Cuando el capital cruza fronteras sin límites, los activos escapan al control estatal y el poder emigra desde las naciones hacia grandes corporaciones y comunidades, el destino es claro: una era liderada por “individuos soberanos” y el crepúsculo del orden westfaliano. Esta revolución, motorizada por stablecoins e inteligencia artificial, será más profunda que la Revolución Francesa, no sólo por el cambio de manos del poder, sino por la metamorfosis de su propia naturaleza.

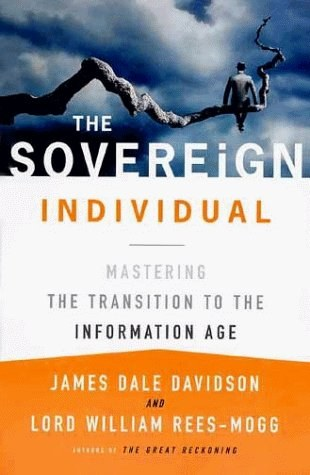

(«El individuo soberano» es, sin duda, la profecía de nuestro tiempo.)

5a. El “individuo soberano”, profecía cumplida

En 1997, James Dale Davidson y Lord William Rees-Mogg anticiparon en «El individuo soberano» cómo la era de la información transformaría la lógica del poder. El Estado-nación prosperó en la era industrial gravando y protegiendo capital físico y estable. Pero en la era de la información, los activos clave—conocimiento, habilidades, capital—son intangibles y transfronterizos. El Estado se asemeja a un ganadero intentando cercar “vacas con alas”: fiscalizarlas y controlarlas resulta casi imposible.

Stablecoins, DeFi y RWA son el “dinero digital” y la “economía digital” vaticinada por el libro. Juntos, conforman una red global sin fricciones que da alas al capital. Las élites pueden redistribuir riqueza mediante tokens RWA y mover fondos instantáneamente con stablecoins, fuera del alcance de los estados. La visión del libro—individuos que escapan a la opresión estatal y ahorradores libres del monopolio monetario—se está haciendo realidad.

5b. El fin del sistema westfaliano

Desde el Tratado de Westfalia (1648), la política internacional se sustenta en estados soberanos—cada uno supremo en su territorio, igual entre iguales y protegido ante injerencias externas. El cimiento del Estado-nación es el dominio total sobre el territorio y la población.

El auge del “individuo soberano” disuelve ese fundamento. Si los más creativos y prósperos viven y trasladan su riqueza en el ciberespacio, las fronteras pierden su sentido. El Estado no puede imponer tributos a las élites realmente móviles y su base fiscal se erosiona. Gobiernos desesperados pueden recurrir a impuestos de “rehenes” o atacar la tecnología pro-autonomía, como predijo el libro, acelerando el éxodo y agravando el círculo vicioso. El resultado: el Estado-nación se vacía, reducido a Estado-niñera de los inmóviles, sin vínculo con la creación de riqueza.

5c. La frontera final: privacidad y fiscalidad

La siguiente batalla de la revolución será la privacidad. Actualmente, las blockchains públicas son pseudónimas pero rastreables. A medida que maduren tecnologías como las pruebas de conocimiento cero (ZKP)—véanse Zcash, Monero—serán posibles transacciones anónimas e irreversibles.

Cuando un sistema global de stablecoins se fusione con privacidad avanzada, los fiscos se enfrentarán al reto máximo: una caja negra donde ni los sujetos ni las rentas pueden identificarse. Es el final de la “desregulación”: un Estado que no puede recaudar tampoco regula ni provee bienes públicos.

La Revolución Francesa sustituyó la soberanía monárquica por la nacional, pero persistió la lógica territorial. La revolución stablecoin diluye esa lógica y la sustituye por “soberanía de red” e “individual”. No es mera transferencia, sino descentralización y des-nacionalización radical. El salto de paradigma iguala o supera al de la Revolución Francesa. Nos situamos ante el amanecer de un nuevo orden que entregará al individuo poder y libertad inéditos—pero también abre la puerta a un caos y desafíos imprevisibles.

Declaración:

- Este artículo ha sido republicado de TechFlow. Título original: «La “Ley GENIUS” y la nueva Compañía de las Indias Orientales: cómo los stablecoins en dólares desafiarán el sistema fiduciario y el Estado-nación modernos». Los derechos de autor pertenecen al autor original [TechFlow]. Para cuestiones relacionadas con la reedición, contacte con el equipo Gate Learn.

- Aviso legal: las opiniones aquí expresadas son exclusivamente del autor y no constituyen consejo de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo Gate Learn. Salvo mención, toda reproducción, distribución o plagio de estas traducciones requerirá citar a Gate.

Compartir

Contenido

I. El fantasma de la historia: la resurrección digital de la Compañía de las Indias Orientales

II. El tsunami monetario mundial: dolarización, deflación masiva y el ocaso de los bancos centrales ajenos al dólar

III. El escenario financiero del siglo XXI: Estados Unidos frente al “sistema financiero abierto” de China

IV. La desnacionalización total: cómo los activos del mundo real (RWA) y las DeFi están desmantelando el control estatal

V. El ascenso del individuo soberano y la decadencia del Estado-nación

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?