Bitcoin: Le commerce après le commerce

TL;DR

Je veux noter quelques réflexions que j'ai été en train de méditer, notamment sur la façon dont Bitcoin pourrait se comporter lors d'un changement majeur de flux de capitaux mondiaux, quelque chose qu'il n'a jamais vraiment vécu auparavant. Je crois que une fois la phase de liquidation terminée, cela pourrait être un échange incroyable. Dans cet article, je décompose ma pensée. Plongeons-y.

Quels ont été les principaux moteurs du prix du Bitcoin historiquement?

Je m'appuie sur le travail de Michael Howell concernant les moteurs historiques des mouvements de prix du Bitcoin, et j'utilise cette base pour mieux comprendre comment ces courants croisés pourraient évoluer dans un avenir proche.

Comme indiqué dans le graphique ci-dessus, les moteurs du BTC incluent :

Appétit des investisseurs pour les actifs bêta à haut risque

Corrélation avec l'or

Liquidité mondiale

Depuis 2021, le cadre simple que j'ai utilisé pour évaluer l'appétit pour le risque, la performance de l'or et la liquidité mondiale se concentre sur le pourcentage du déficit budgétaire par rapport au PIB. Cette mesure offre une lecture rapide de l'impulsion budgétaire qui a dominé les marchés mondiaux depuis 2021.

Un déficit budgétaire plus élevé (en pourcentage du PIB) conduit mécaniquement à une inflation plus élevée, à un PIB nominal plus élevé et, par conséquent, à des revenus totaux des entreprises plus élevés, car les revenus sont une figure nominale. Pour les entreprises capables de tirer parti des économies d'échelle, cela annonce de bonnes nouvelles pour la croissance des bénéfices.

Dans une large mesure, la politique monétaire a joué un rôle secondaire par rapport au stimulus fiscal, qui a été le principal moteur de l'activité des actifs à risque. À partir du graphique mis à jour régulièrement par @BickerinBrattle, il est évident que l'impulsion monétaire aux États-Unis est tellement subordonnée à la politique budgétaire que je la mettrai de côté pour le moment.

Comme le montre le graphique ci-dessous, nous pouvons observer à partir des données sur les principales économies occidentales développées que le déficit budgétaire des États-Unis en pourcentage du PIB est significativement plus élevé que celui de tout autre pays.

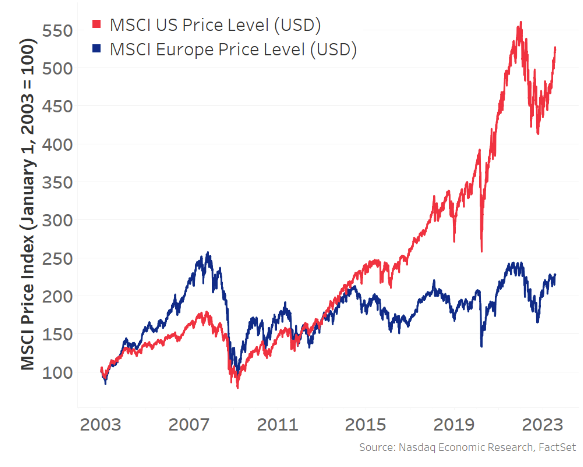

En raison d'un déficit aussi important aux États-Unis, la croissance des revenus est restée dominante, ce qui a permis au marché boursier américain de surpasser significativement les autres économies modernes :

Cette dynamique a fait du marché boursier américain un moteur marginal clé de la croissance des actifs à risque, de l'effet de richesse et de la liquidité mondiale. En conséquence, les États-Unis sont devenus la destination la plus prisée des flux de capitaux mondiaux. Cette dynamique d'entrée de capitaux, combinée à un énorme déficit commercial, signifie que les États-Unis reçoivent des biens en échange de dollars que les étrangers réinvestissent ensuite dans des actifs libellés en dollars (pensez aux bons du Trésor et au MAG7). Ainsi, les États-Unis sont devenus le moteur principal de l'appétit mondial pour le risque :

Maintenant, en revenant sur le travail de Michael Howell. Depuis plus d'une décennie, l'appétit pour le risque et la liquidité mondiale sont principalement stimulés par les États-Unis, et cette tendance s'est accélérée depuis la pandémie de COVID-19 en raison des déficits fiscaux relativement massifs de l'Amérique.

Par conséquent, bien que Bitcoin soit un actif de liquidité mondial (non limité aux États-Unis), il a montré une corrélation positive avec le marché boursier américain, et cette relation est devenue de plus en plus prononcée depuis 2021:c

Maintenant, je crois que cette corrélation avec le marché boursier américain est spurious. Lorsque j'utilise le terme « corrélation spurious » ici, je veux dire cela dans le sens statistique, car je crois qu'il existe une troisième variable causale qui n'est pas montrée dans l'analyse de corrélation mais qui est en fait la force motrice. Je soutiens que cette variable est la liquidité mondiale, qui, comme nous l'avons établi ci-dessus, a été dominée par les États-Unis au cours de la dernière décennie.

Alors que nous plongeons plus profondément dans le terrier statistique, nous devons également établir une relation de causalité, pas seulement de corrélation. Heureusement, Michael Howell a également fait un excellent travail ici, en utilisant des tests de causalité de Granger pour établir une relation causale entre la liquidité mondiale et le Bitcoin.

Cela peut-il servir de point de départ pour nous ?

Bitcoin est principalement entraîné par la liquidité mondiale, et comme les États-Unis ont été systématiquement le principal moteur des augmentations de la liquidité mondiale, une corrélation fallacieuse est apparue.

Maintenant, au cours du dernier mois, alors que nous spéculions tous sur les politiques commerciales de Trump et les objectifs du capital mondial et la restructuration de la liquidité ordonnée, quelques récits dominants ont émergé. Je les catégorise comme suit :

L'administration Trump veut réduire les déficits commerciaux avec d'autres pays. Mécaniquement, cela signifie moins de dollars qui circulent à l'étranger, et ces dollars ne seraient plus réinvestis dans les actifs américains. Sans cette réduction, le déficit commercial ne peut pas se réduire.

L'administration Trump estime que les devises étrangères sont artificiellement affaiblies, renforçant ainsi artificiellement le dollar. Leur objectif est de rééquilibrer cela. En bref, un dollar plus faible et des devises étrangères plus fortes entraîneraient une hausse des taux d'intérêt à l'étranger, incitant les capitaux à revenir au pays à la recherche de meilleurs taux et d'actions nationales bénéficiant d'ajustements favorables des taux de change.

L'approche de Trump "tirer d'abord, poser des questions plus tard" aux négociations commerciales pousse le reste du monde - dont les déficits budgétaires sont minces par rapport aux États-Unis - à intensifier les investissements gouvernementaux dans la défense, l'infrastructure et le protectionnisme général, visant une plus grande autosuffisance. Peu importe si les négociations tarifaires se désamorcent (à l'exception de la Chine), je crois que le génie est sorti de la bouteille et que les pays continueront à suivre cette voie.

Trump souhaite que d'autres pays augmentent leurs dépenses de défense en pourcentage du PIB et contribuent davantage à l'OTAN, puisque les États-Unis ont supporté un fardeau disproportionné. Cela contribue également aux déficits fiscaux.

Je mettrai de côté mes opinions personnelles sur ces idées—beaucoup ont déjà été partagées—et je me concentrerai plutôt sur les conséquences logiques de ces récits s'ils continuent à se dérouler :

Les capitaux quitteront les actifs libellés en dollars et rentreront chez eux. Cela signifie une sous-performance des actions américaines par rapport au reste du monde, des rendements obligataires plus élevés et un dollar plus faible.

Ce capital retourne dans des endroits où les déficits fiscaux ne seront plus contraints. D'autres économies modernes commenceront à dépenser et à imprimer pour financer ces déficits élargis.

Alors que les États-Unis continuent de passer d'un partenaire capital mondial à une position plus protectionniste, les détenteurs d'actifs en dollars devront commencer à intégrer dans leurs prix des primes de risque plus élevées associées à ces actifs précédemment « sûrs » et leur attribuer des marges de sécurité plus importantes. Lorsque cela se produira, les rendements des obligations augmenteront et les banques centrales étrangères chercheront à diversifier leur bilan, s'éloignant des seuls bons du Trésor américains vers d'autres matières premières neutres comme l'or. De même, les fonds souverains et les caisses de retraite à l'étranger pourraient également poursuivre une plus grande diversification de leur portefeuille.

Le contre-récit est que les États-Unis restent le centre de l'innovation et de la croissance technologique, et aucun pays n'est susceptible de le détrôner. L'Europe, trop bureaucratique et socialiste, ne peut pas poursuivre le capitalisme de la même manière que les États-Unis le font. Je sympathise avec ce point de vue. Cela suggère que cela pourrait ne pas être une tendance pluriannuelle mais plutôt un ajustement à moyen terme, puisque la valorisation de ces noms de technologies pourrait limiter leur potentiel de hausse sur une certaine période.

Revenant au titre de cet article, Le commerce après le commerce, le premier commerce consiste à vendre les actifs en dollars surévalués sur lesquels le monde entier mise lourdement, en évitant la dévaluation continue. Comme ces actifs sont tellement favorisés à l'échelle mondiale, ce dénouement pourrait devenir chaotique lorsque de grands gestionnaires de fonds et des joueurs spéculatifs comme les fonds spéculatifs multi-stratégies avec des stops serrés atteignent leurs limites de risque. Lorsque cela se produit, le jour de l'appel de marge arrive, tout est vendu pour lever des liquidités. L'industrie est actuellement en train de traverser ce processus, préparant sa poudre sèche.

Cependant, alors que cette tendance à la baisse se stabilise, le prochain commerce commence, celui qui présente un portefeuille plus diversifié : actions étrangères, obligations étrangères, or, matières premières et même Bitcoin.

Pendant ces jours de marché en rotation et de jours sans appel de marge, nous avons déjà commencé à voir cette dynamique prendre forme. L'indice du dollar est en baisse, les actions américaines sont sous-performantes, l'or est en plein essor et Bitcoin a montré une performance relative étonnamment forte par rapport aux actions technologiques traditionnelles américaines.

Je crois que lorsque ce changement se produira, la croissance marginale de la liquidité mondiale se transformera en une dynamique totalement opposée à ce à quoi nous avons été habitués. Le reste du monde assumera la responsabilité de stimuler la liquidité mondiale accrue et l'appétit pour le risque.

En envisageant les risques diversifiés dans ce contexte de guerre commerciale mondiale, je m'inquiète des risques extrêmes de plonger trop profondément dans les actifs à risque étrangers, compte tenu du potentiel de titres tarifaires désagréables qui pourraient avoir un impact sévère sur ces actifs. En raison de cela, dans cette transition, je considère l'or et le Bitcoin comme les outils les plus propres pour la diversification mondiale.

L'or est en mode de rupture absolue, atteignant de nouveaux sommets historiques quotidiennement, reflétant ce changement de régime. Pourtant, alors que Bitcoin a bien performé tout au long de ce changement, sa corrélation bêta avec l'appétit pour le risque a jusqu'à présent limité son potentiel - il n'a pas suivi le rythme de la performance exceptionnelle de l'or.

Donc, alors que nous avançons vers un rééquilibrage mondial des capitaux, je crois que le “commerce après le commerce” est Bitcoin.

Quand je compare ce cadre avec le travail connexe de Howell, je vois les pièces s'emboîter :

Le marché boursier américain n'est pas influencé par la liquidité mondiale en soi, mais par la liquidité telle que mesurée à travers l'impulsion fiscale et certains flux de capitaux (que nous venons de constater peuvent s'arrêter ou même s'inverser). Cependant, Bitcoin est un actif mondial et reflète une vision plus large de la liquidité mondiale.

À mesure que ce récit se précise et que les allocateurs de risques continuent de rééquilibrer, je crois que l'appétit pour le risque sera stimulé par le reste du monde, et non par les États-Unis.

L'or s'est déjà très bien comporté, donc pour l'aspect lié à l'or de BTC, cette case est cochée.

Avec tout cela en place, je vois pour la première fois le potentiel du Bitcoin de se découpler des actions technologiques américaines sur les marchés financiers. Je sais que c'est un appel risqué et marque souvent les sommets locaux du Bitcoin. Mais cette fois, il y a un réel potentiel pour un changement significatif dans les flux de capitaux, ce qui pourrait le rendre durable.

Pour moi, en tant que trader macro à la recherche de risques, Bitcoin semble être le trade le plus propre après le trade. Vous ne pouvez pas taxer Bitcoin. Il se moque des frontières. Il offre une exposition à haut bêta pour un portefeuille sans les risques extrêmes actuellement associés à la technologie américaine. Je n'ai pas à parier sur le fait que l'UE se remette sur pied. Et il offre une exposition pure à la liquidité mondiale, pas seulement à la liquidité américaine.

C'est précisément le genre de mécanisme de marché pour lequel Bitcoin est né pour servir. Une fois que la poussière retombe, ce sera le cheval le plus rapide. Accélérer.

Avertissement:

Cet article est repris de [ X]. Tous les droits d'auteur appartiennent à l'auteur original [@fejau_inc]. Si des objections sont faites à cette reproduction, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

Clause de non-responsabilité: Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdite.

Articles connexes

Comment miser sur l'ETH?

Qu'est-ce que le minage BTC ?

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Comprendre le protocole Runes de couche 1 de Bitcoin