【Tendances macroéconomiques d'août】Un portefeuille équilibré d'obligations et d'actions est important | Explication des thèmes macro | Monéクリ Média utile pour les informations d'investissement et l'argent de Monex Securities

Comment les taux d'intérêt américains évolueront-ils au cours de la seconde moitié de 2025 ?

Nous sommes déjà dans la deuxième moitié de 2025 et l'évolution des taux d'intérêt américains vers la fin de l'année suscite de l'attention. Lors de la FOMC, le président Powell a montré une attitude prudente concernant une baisse des taux en raison de l'incertitude élevée, notamment en raison de l'impact des droits de douane. D'autre part, pour la première fois en 32 ans, deux directeurs s'opposent au maintien des taux d'intérêt, ce qui fait ressortir des divergences d'opinion au sein de la FOMC.

Taux d'intérêt réel, pression à la baisse en raison du ralentissement de l'activité des entreprises et de l'ajustement des dépenses des ménages.

Le taux d'intérêt nominal est composé de « taux d'intérêt réel + attentes d'inflation », mais on suppose que chacun subira différentes pressions. Tout d'abord, en ce qui concerne le taux d'intérêt réel, avec la tendance à la baisse du rythme de croissance de l'économie américaine, le ralentissement de l'activité des entreprises et l'ajustement des dépenses des ménages exerceront une pression à la baisse.

attentes d'inflation, plusieurs facteurs de hausse,

Les politiques douanières et les mouvements de répercussion des prix se manifestent

D'autre part, il existe plusieurs facteurs à la hausse pour les attentes d'inflation. La nouvelle politique tarifaire des États-Unis se situe actuellement au stade où les entreprises traitent encore des stocks existants, et l'impact direct sur les prix à la consommation reste encore limité. Lors des annonces de résultats, la répercussion active des prix par les entreprises américaines a également été limitée, mais si le cycle des stocks progresse, il est possible que les mouvements de répercussion des prix deviennent plus évidents. En fait, certains signes commencent déjà à apparaître.

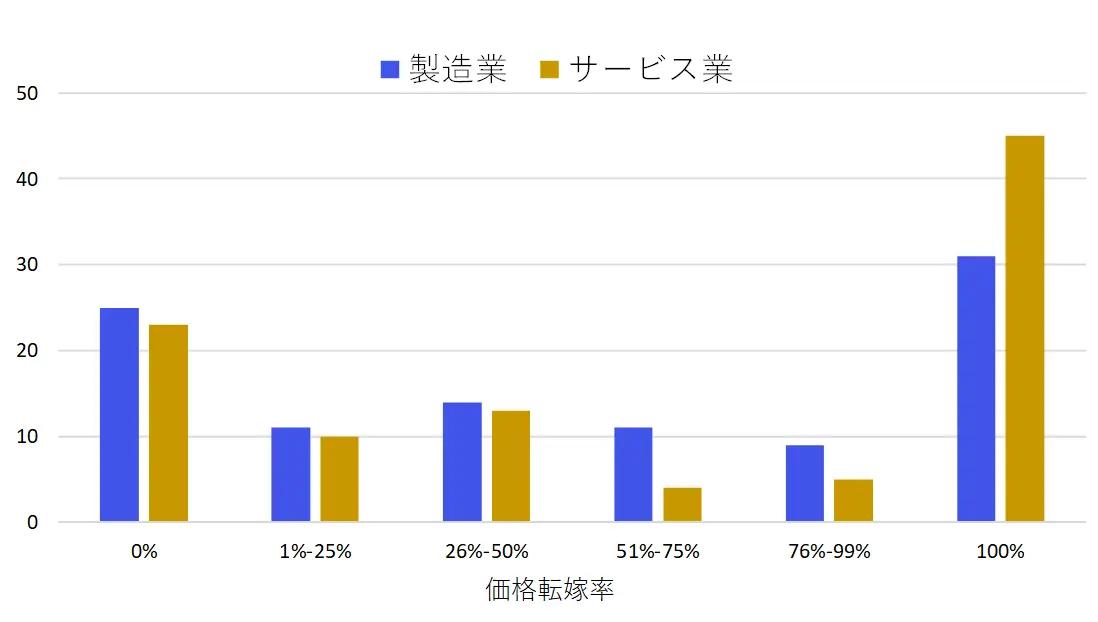

Selon une enquête de la Réserve fédérale de New York, les entreprises américaines montrent une tendance à répercuter une grande partie des coûts des droits de douane sur les prix de vente, et ce mouvement pourrait continuer à être un facteur d'augmentation des prix irrégulier et intermittent à l'avenir (voir graphique 1).

【Figure 1】Intention des entreprises américaines à répercuter les coûts des droits de douane

Source : Enquête de la Réserve fédérale de New York, mai 2025

Poussée inflationniste des salaires due à la pénurie de main-d'œuvre

De plus, il est important de prêter attention aux impacts de la politique d'immigration. L'augmentation des expulsions forcées pourrait renforcer le risque de contraintes sur l'offre de main-d'œuvre. Actuellement, la détention des immigrants progresse à un rythme de plusieurs dizaines de milliers par mois, ce qui pourrait avoir un impact significatif sur le marché du travail, comparé à une augmentation de l'emploi de 150 000 par mois. Si la pénurie de main-d'œuvre se poursuit, cela pourrait conduire à une pression accrue sur l'inflation des salaires.

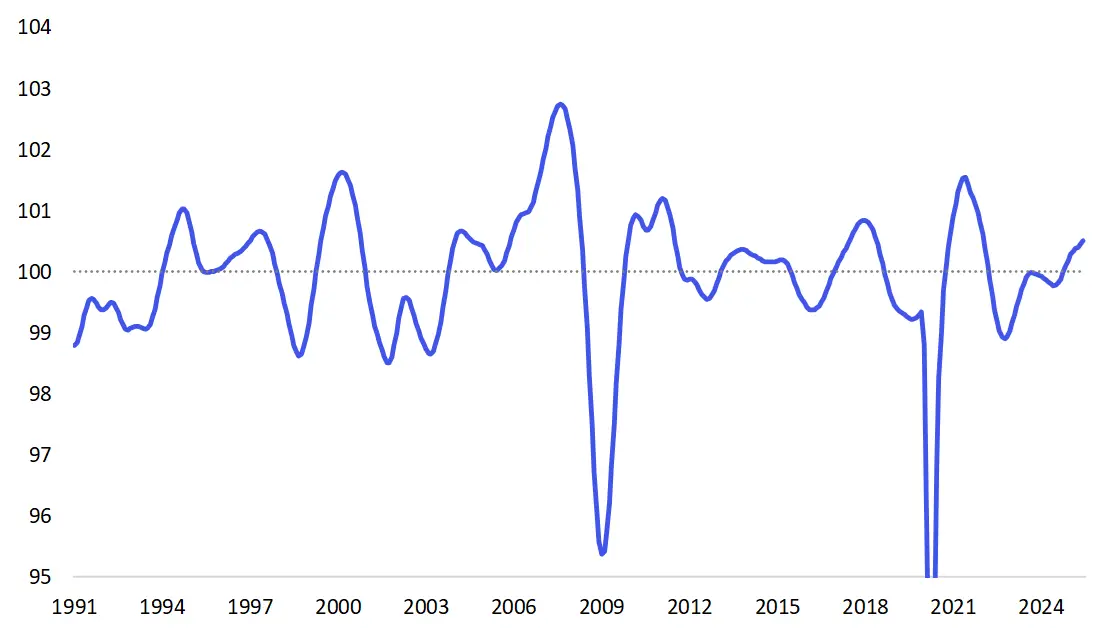

Les tendances des taux de change et des marchés des matières premières peuvent également influencer les attentes en matière d'inflation. Comme mentionné le mois dernier, l'économie mondiale reste globalement robuste. L'indice avancé de la G20 se situe actuellement autour de 6 à 7 sur l'échelle, et nous nous dirigeons vers une période de pic d'ici la fin de 2025 (voir graphique 2).

【Tableau 2】Indice avancé de l'économie du G20 ( Moyenne à long terme = 100)

Source : OCDE

Dans ce contexte, on s'attend à une solidité des prix des produits, et alors qu'on observe des signes de diversification par rapport à la tendance unidirectionnelle du dollar américain, si la faiblesse du dollar américain se poursuit, cela pourrait entraîner une augmentation des attentes inflationnistes aux États-Unis à travers la hausse des prix à l'importation.

Niveau des Taux d'intérêt américains offrant des opportunités d'investissement à moyen terme

Il est raisonnable d'augmenter la part d'investissement dans les obligations.

Ainsi, les taux d'intérêt américains sont susceptibles de rester élevés à court terme, tout en étant entourés par la "baisse des taux d'intérêt réels" et "l'augmentation des anticipations d'inflation". Cela dit, sur la base d'une hypothèse de taux de croissance potentiel de 2 % et d'attentes d'inflation de 2 %, le rendement des obligations à 10 ans en tant que valeur juste serait d'environ 4 %, et même en tenant compte d'une hausse des anticipations d'inflation, un niveau d'environ 4,5 % pourrait être considéré comme attractif pour les investissements à moyen et long terme.

Actuellement, le PER prévisible de l'indice S&P 500 est d'environ 22 fois, et en termes de rendement, il atteint 4,5 %, se rapprochant ainsi des niveaux des rendements obligataires. Il est raisonnable d'augmenter la répartition des investissements dans des obligations moins risquées.

La gestion d'un portefeuille équilibré d'obligations et d'actions est essentielle.

Si l'inflation montre une résistance supérieure aux attentes, cela constitue un vent contraire pour le marché obligataire. En revanche, le marché boursier, qui est robuste face à l'inflation, est susceptible de bénéficier d'un environnement favorable, et des différences de performance entre les classes d'actifs peuvent également être anticipées.

En revanche, dans une phase où l'inflation se calme et que les baisses de taux d'intérêt et le ralentissement économique s'intensifient, les obligations fonctionneront efficacement comme un refuge pour l'aversion au risque.

Au cours de la seconde moitié de l'année, il sera d'autant plus important de gérer un portefeuille équilibré d'obligations et d'actions capable de s'adapter aux différents scénarios d'inflation, de croissance et de politique.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

【Tendances macroéconomiques d'août】Un portefeuille équilibré d'obligations et d'actions est important | Explication des thèmes macro | Monéクリ Média utile pour les informations d'investissement et l'argent de Monex Securities

Comment les taux d'intérêt américains évolueront-ils au cours de la seconde moitié de 2025 ?

Nous sommes déjà dans la deuxième moitié de 2025 et l'évolution des taux d'intérêt américains vers la fin de l'année suscite de l'attention. Lors de la FOMC, le président Powell a montré une attitude prudente concernant une baisse des taux en raison de l'incertitude élevée, notamment en raison de l'impact des droits de douane. D'autre part, pour la première fois en 32 ans, deux directeurs s'opposent au maintien des taux d'intérêt, ce qui fait ressortir des divergences d'opinion au sein de la FOMC.

Taux d'intérêt réel, pression à la baisse en raison du ralentissement de l'activité des entreprises et de l'ajustement des dépenses des ménages.

Le taux d'intérêt nominal est composé de « taux d'intérêt réel + attentes d'inflation », mais on suppose que chacun subira différentes pressions. Tout d'abord, en ce qui concerne le taux d'intérêt réel, avec la tendance à la baisse du rythme de croissance de l'économie américaine, le ralentissement de l'activité des entreprises et l'ajustement des dépenses des ménages exerceront une pression à la baisse.

attentes d'inflation, plusieurs facteurs de hausse,

Les politiques douanières et les mouvements de répercussion des prix se manifestent

D'autre part, il existe plusieurs facteurs à la hausse pour les attentes d'inflation. La nouvelle politique tarifaire des États-Unis se situe actuellement au stade où les entreprises traitent encore des stocks existants, et l'impact direct sur les prix à la consommation reste encore limité. Lors des annonces de résultats, la répercussion active des prix par les entreprises américaines a également été limitée, mais si le cycle des stocks progresse, il est possible que les mouvements de répercussion des prix deviennent plus évidents. En fait, certains signes commencent déjà à apparaître.

Selon une enquête de la Réserve fédérale de New York, les entreprises américaines montrent une tendance à répercuter une grande partie des coûts des droits de douane sur les prix de vente, et ce mouvement pourrait continuer à être un facteur d'augmentation des prix irrégulier et intermittent à l'avenir (voir graphique 1).

【Figure 1】Intention des entreprises américaines à répercuter les coûts des droits de douane Source : Enquête de la Réserve fédérale de New York, mai 2025

Source : Enquête de la Réserve fédérale de New York, mai 2025

Poussée inflationniste des salaires due à la pénurie de main-d'œuvre

De plus, il est important de prêter attention aux impacts de la politique d'immigration. L'augmentation des expulsions forcées pourrait renforcer le risque de contraintes sur l'offre de main-d'œuvre. Actuellement, la détention des immigrants progresse à un rythme de plusieurs dizaines de milliers par mois, ce qui pourrait avoir un impact significatif sur le marché du travail, comparé à une augmentation de l'emploi de 150 000 par mois. Si la pénurie de main-d'œuvre se poursuit, cela pourrait conduire à une pression accrue sur l'inflation des salaires.

Les tendances des taux de change et des marchés des matières premières peuvent également influencer les attentes en matière d'inflation. Comme mentionné le mois dernier, l'économie mondiale reste globalement robuste. L'indice avancé de la G20 se situe actuellement autour de 6 à 7 sur l'échelle, et nous nous dirigeons vers une période de pic d'ici la fin de 2025 (voir graphique 2).

【Tableau 2】Indice avancé de l'économie du G20 ( Moyenne à long terme = 100) Source : OCDE

Dans ce contexte, on s'attend à une solidité des prix des produits, et alors qu'on observe des signes de diversification par rapport à la tendance unidirectionnelle du dollar américain, si la faiblesse du dollar américain se poursuit, cela pourrait entraîner une augmentation des attentes inflationnistes aux États-Unis à travers la hausse des prix à l'importation.

Source : OCDE

Dans ce contexte, on s'attend à une solidité des prix des produits, et alors qu'on observe des signes de diversification par rapport à la tendance unidirectionnelle du dollar américain, si la faiblesse du dollar américain se poursuit, cela pourrait entraîner une augmentation des attentes inflationnistes aux États-Unis à travers la hausse des prix à l'importation.

Niveau des Taux d'intérêt américains offrant des opportunités d'investissement à moyen terme

Il est raisonnable d'augmenter la part d'investissement dans les obligations.

Ainsi, les taux d'intérêt américains sont susceptibles de rester élevés à court terme, tout en étant entourés par la "baisse des taux d'intérêt réels" et "l'augmentation des anticipations d'inflation". Cela dit, sur la base d'une hypothèse de taux de croissance potentiel de 2 % et d'attentes d'inflation de 2 %, le rendement des obligations à 10 ans en tant que valeur juste serait d'environ 4 %, et même en tenant compte d'une hausse des anticipations d'inflation, un niveau d'environ 4,5 % pourrait être considéré comme attractif pour les investissements à moyen et long terme.

Actuellement, le PER prévisible de l'indice S&P 500 est d'environ 22 fois, et en termes de rendement, il atteint 4,5 %, se rapprochant ainsi des niveaux des rendements obligataires. Il est raisonnable d'augmenter la répartition des investissements dans des obligations moins risquées.

La gestion d'un portefeuille équilibré d'obligations et d'actions est essentielle.

Si l'inflation montre une résistance supérieure aux attentes, cela constitue un vent contraire pour le marché obligataire. En revanche, le marché boursier, qui est robuste face à l'inflation, est susceptible de bénéficier d'un environnement favorable, et des différences de performance entre les classes d'actifs peuvent également être anticipées.

En revanche, dans une phase où l'inflation se calme et que les baisses de taux d'intérêt et le ralentissement économique s'intensifient, les obligations fonctionneront efficacement comme un refuge pour l'aversion au risque.

Au cours de la seconde moitié de l'année, il sera d'autant plus important de gérer un portefeuille équilibré d'obligations et d'actions capable de s'adapter aux différents scénarios d'inflation, de croissance et de politique.