クリプトネイティブ層向けの開発と、クリプトアジャセント層向けの開発

2025年、暗号資産はついに主流となりつつあります。GENIUS法が制定され、ステーブルコイン規制が明確化されました。大手金融機関も続々と暗号資産導入に踏み切っています。暗号資産が市場を制したのです。

暗号資産の一般化が進む中、アーリーステージのベンチャー分野では、「クリプト・ネイティブ」プロジェクトよりも「クリプト・アジャセント」プロジェクトが目立ち始めています。クリプト・ネイティブは、暗号資産分野の専門家による、専門家のためのプロジェクト。一方、クリプト・アジャセントは、他の大規模産業の中で暗号技術を応用するプロジェクトです。このような変化を私のキャリアで初めて目の当たりにしており、クリプト・ネイティブとクリプト・アジャセント、それぞれのプロダクト構築時に重視すべきポイントの違いについて解説します。

クリプト・ネイティブ向けプロダクト開発

これまで成功した暗号資産プロダクトの多くは、クリプト・ネイティブ層をターゲットに設計されてきました。Hyperliquid、Uniswap、Ethena、Aaveなどがその代表例です。暗号資産は長らく先鋭的・前衛的なテクノロジーであり、クリプト・ネイティブ以外の層には本質が伝わらず、日常的に情熱を注ぐアクティブユーザーとなることは困難でした。現場の「degen」層だけが、新たなプロダクトのベータ版を積極的に試し、ハッキングやラグプルといったリスクも受け入れてきました。

従来のシリコンバレーVCは、クリプト・ネイティブ市場のTAM(対象市場規模)が小さすぎると判断し、初期は投資対象から外していました。1 実際、当時は業界初期でオンチェーンアプリもほぼ存在せず、「DeFi」という言葉も2018年10月のサンフランシスコのチャット内で生まれたばかりでした。しかし、将来的なマクロの追い風がTAMを大きく押し上げるという前提でリスクを取る必要がありました。実際、2020年のDeFiサマーと2021年のゼロ金利環境が重なり、クリプト・ネイティブ市場は爆発的に拡大。シリコンバレーVCたちはFOMO(取り残される恐怖)で暗号資産投資に殺到し、私の元にも過去4年分の業界知識を求める相談が殺到しました。

現時点でも、クリプト・ネイティブ市場のTAMはノンクリプト市場に比べて依然小規模です。暗号資産Twitterの利用者規模も最大で数万人と見積もっています。このため、年間数十億円(9桁)のARRを達成するには、ユーザー1人あたりの平均収益(ARPU)が非常に高くなければなりません。ここで重要な事実があります。

クリプト・ネイティブの本質は、パワーユーザーのためのプロダクト構築です。

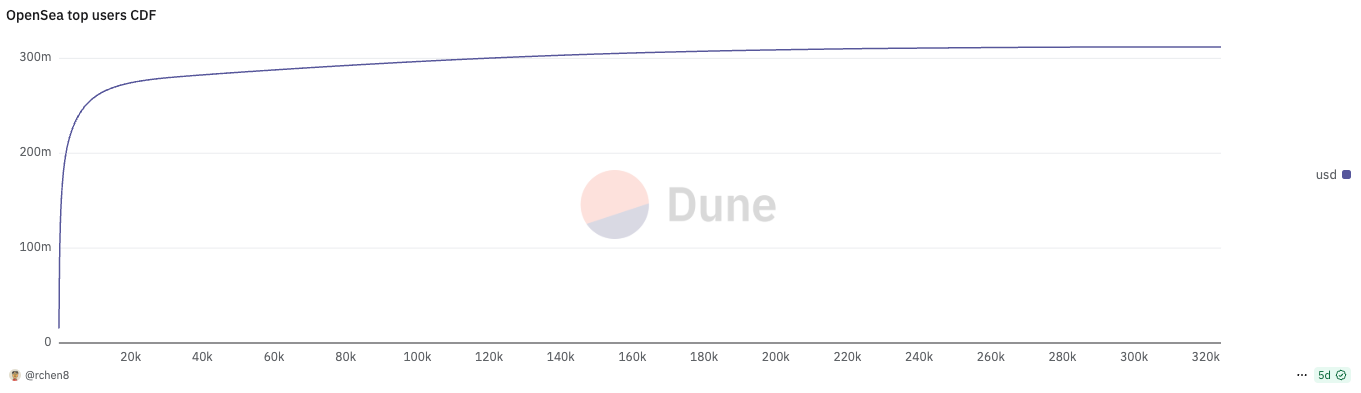

あらゆる成功したクリプト・ネイティブプロダクトでは、利用実態が極端なパワーロー分布となっています。直近1か月のOpenSea取引量の半分は、上位737名(全体の0.2%)のユーザーによるものでした。Polymarketでも、上位196名(0.06%)が取引量の半分を占めています。

クリプト・ネイティブプロジェクトの創業者が最も重視すべきは、トップパワーユーザーの維持であり、新規ユーザー獲得ではありません。これはDAU(デイリーアクティブユーザー)などユーザー数成長が最優先のシリコンバレー型とは真逆の考え方です。

暗号資産業界では、ユーザー維持が伝統的に難しい傾向があります。パワーユーザーはインセンティブに敏感で流動的なため、競合が少数の主要ユーザーを引き抜くだけで市場シェアを奪われやすいのが実情です。BlurとOpenSea、AxiomとPhoton、LetsBonkとPump.funなどが典型例です。

つまり、Web2と比較して暗号資産プロジェクトの競争優位性は大幅に低く、オープンソース・フォーク可能な文化が拍車をかけています。クリプト・ネイティブプロジェクトは寿命が短く、長引いても1サイクル、もしくは数か月に留まるケースが多いのです。2 TGE後に資産を構築した創業者が静かにプロジェクトから退き、エンジェル投資をセカンドキャリアとして始める例も珍しくありません。

トップパワーユーザー維持の唯一の方法は、製品イノベーションの継続と、競合他社より一歩先を走り続けることです。Uniswapは、業界で最も競争が激しいDEX市場で、V3の集中流動性、UniswapX、Unichain、V4 hooksなど0→1の機能を次々と提供し、ローンチから7年を経てもパワーユーザーの要望に応え続けています。

クリプト・アジャセント向けプロダクト開発

以前から、サプライチェーン管理や銀行間決済など大規模実経済でのブロックチェーン活用は試みられてきましたが、いずれも時期尚早で実用化されませんでした。Fortune 500企業もR&Dイノベーションラボでブロックチェーンを試験導入しましたが、本格的な実用には至っていません。「Blockchain not Bitcoin」や「分散型台帳技術」といった標語を聞き覚えがある方も多いでしょう。

今日では、大手企業が暗号資産へ180度方向転換しています。大手銀行や大手グローバル企業が自社発行のステーブルコインを相次いで提供開始。トランプ政権下で規制が明確になったことにより、暗号資産は主流導入への道が開かれました。もはや暗号資産市場は「無法地帯」ではありません。

私のキャリアでも、初めてクリプト・アジャセントプロジェクトの数がクリプト・ネイティブを上回りました。今後数年で最大の成果が期待できるのは、クリプト・アジャセント領域の方である可能性が高まっています。IPOは1兆円超の規模で開かれますが、TGEは数百億~数千億円に制限されています。クリプト・アジャセントの代表例は以下の通りです。

- ステーブルコインを越境送金に使うフィンテック企業

- データ収集にDePINインセンティブを活用するロボティクス企業

- プライベートデータ認証にzkTLSを活用するコンシューマー企業

いずれも共通して、暗号資産は製品本体ではなく、あくまで「機能」の一つです。

パワーユーザーの重要性は依然ありますが、クリプト・アジャセント領域では極端さが薄れます。暗号資産が単なる機能である場合、成功のカギは暗号資産そのものではなく、該当業界の深い専門知識と顧客ニーズの理解です。フィンテックを例に解説します。

フィンテックの根幹は、CAC/LTV(顧客獲得コストと生涯価値)の良好なユニットエコノミクスで流通網を構築できるかどうかに集約されます。3 現在の暗号資産系フィンテックスタートアップは、より大規模な非暗号フィンテック企業が暗号資産を機能として追加し、競争優位を握られることや、CACを吊り上げられ競争できなくなることを常に恐れています。クリプト・ネイティブとは異なり、トークンローンチによる一時的な相場で救済されることはありません。

皮肉なことに、暗号資産決済分野は長らく「面白みに欠ける」とされてきました。実際、Permissionless 2023でも壇上でそのように発言したことがあります。ただし2023年以前は、クリプト・フィンテック企業が先行して流通を構築する絶好の時期でした。StripeによるBridge買収以降、DeFiから決済分野へピボットするクリプト・ネイティブ創業者が増えていますが、典型的なフィンテック知見を持つ元Revolut社員などが主導権を握ることになるでしょう。

クリプト・アジャセント領域で重要なのは、他のVCが見送った創業者を、暗号資産知識に自信のないクリプトVCが安易に選ばないことです。多くの場合、この問題はクリプト・ネイティブ出身創業者が直近でアジャセント領域に方向転換した時に起きます。現実として、クリプト創業者の平均像はweb2市場で成果を出せなかった人材のアドバースセレクションになりがちです(ただし上位10%の逸材は全く異なります)。

これまでクリプトVCが有望な創業者を見出す源泉は、シリコンバレーのネットワーク外にありました。彼らは著名企業出身でも、VCへの魅力的なピッチ力があるわけでもありませんが、クリプト・ネイティブ文化や熱量の高いオンラインコミュニティ構築に長けています。HaydenはSiemensの機械エンジニア職をレイオフされた後、Vyperの学習を目的にUniswapを構築。Staniはフィンランドでロースクール在学中にAave(旧ETHLend)を開発しました。

クリプト・アジャセントで成功する創業者像は、クリプト・ネイティブとは大きく異なります。クリプト・ネイティブ「degen」を深く理解し、カリスマ性でネットワークを築くカウボーイ型ではなく、アジャセント業界出身で独自のGo-To-Market戦略を持ち、商業的な観点で洗練されたプロフェッショナルが主役となります。暗号資産業界自体が大人になったように、今後の成功創業者も成熟した新しい世代となるでしょう。

1. 2018年前半のTelegram ICOは、シリコンバレーVCとクリプト・ネイティブVCの思考の違いを端的に示しています。Kleiner Perkins、Benchmark、Sequoia、Lightspeed、Redpointなど大手は、ユーザー基盤と流通網を背景にTelegramが覇権を取ると見て投資しましたが、クリプト・ネイティブVCのほとんどは投資しませんでした。

2. 私は「暗号資産に消費者向けアプリが足りない」のではなく、ほとんどの消費者プロジェクトはリターンの継続性が低く、VC出資に見合うビジネスにならないと考えています。こうした分野では、創業者はVC調達を狙うのではなく、自己資金で「波に乗って」数か月間で利益を上げるべきです。

3. Nubankは「フィンテック」という言葉が普及する前に市場参入し、圧倒的な先行優位を得ました。競合は既存大手銀行のみで、他フィンテック企業はほぼ皆無。既存銀への不満からユーザーは一斉にNubankへ移行し、極めて低いCACと高いプロダクト・マーケットフィットという稀な組み合わせを実現しました。

4. 新興国向けステーブルコイン・ネオバンクを構築しているなら、なぜサンフランシスコやニューヨークにいるのか?現地で直接ユーザーの声を聞くべきです。これは有力案件の判断基準にも有効です。

免責事項:

- 本記事は[Shower Thoughts]より転載しています。著作権は原著者[Richard Chen]に帰属します。転載に関してご不明な点やご要望がございましたら、Gate Learnチームまでご連絡いただけますようお願いいたします。確認の上、対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を意図するものではありません。

- 記事の翻訳はGate Learnチームが担当しています。特に記載のない限り、翻訳記事の無断転載・配布・盗用を禁止します。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて