2025年7月31日(木)8:50発表 日本 鉱工業生産指数2025年6月速報値## 【1】結果:生産拡大も基調判断は「一進一退」で据え置き【図表1】鉱工業指数速報値の結果(2025年6月分)出所:経済産業省よりマネックス証券作成2025年6月の鉱工業指数は、生産指数が前回5月から大きく改善し、前月比1.7%増となりました。出荷は3ヶ月ぶりに前月比で下落となり、ペースダウンがうかがえる内容となりました。一方で在庫は3ヶ月連続での減少し、生産拡大がみられるものの在庫削減が進んでいる状況です。【図表2】鉱工業生産・第3次産業活動指数の推移※鉱工業生産指数は2020年=100、第3次産業活動指数は2019-2020年平均=100、2指数ともに季節調整済 出所:経済産業省よりマネックス証券作成先行き(7月、8月)では、生産の拡大が見込まれています。業種別には、電子部品デバイスの生産増加が見込まれる一方で、輸送用機器は生産の減少が見込まれています。なお、日米の関税合意を踏まえた生産計画は本データには反映されていないと考えられ、持ち直していくことが予想されます。しかし、生産計画は実績を上振れする傾向があることから、基調判断は「一進一退」に据え置かれています。サービス活動(図表2、第3次産業活動指数)も緩やかながら上昇基調といえるため、日本経済全体としても底堅さがうかがえるでしょう。## 【2】内容・注目点:資本財の出荷が好調 設備投資が着実に進んでいるか【図表3】鉱工業生産指数の寄与度分解(前月比、%、%ポイント)出所:経済産業省よりマネックス証券作成、一部データについては推定値生産動向の内訳をみると、自動車を除く輸送機械が持ち直し、プラスとなったほか、電子部品・デバイスが全体をけん引しました。一方で、プラスチック製品やパルプなどの素材関連が低下しています。【図表4】財別出荷動向の推移※2020年=100、季節調整済出所:経済産業省よりマネックス証券作成財別の出荷動向をみると、輸送機械を除く資本財が前月比3%増と、全体の出荷が低下する中でも一定の堅調さを維持しています。生産手段である資本財の出荷が堅調であることは、企業の設備投資需要の高さを表しています。【図表5】日銀短観 全産業、設備投資計画の推移(前期比、%)出所:日本銀行よりマネックス証券作成設備投資計画も持ち直しており、6月の資本財出荷を見る限り、不確実性が高い状況下においても企業は今期の設備投資といった事業を進めている姿勢がうかがえます。足元では米国が各国との関税合意を急いでいる様子が見て取れ、グローバルに不確実性の低下が期待できる環境となってきたと言えるでしょう。グローバルな景気に敏感と言われる日本株にとっては追い風となり、景気の底堅さにつながっていくと考えられます。## 【3】所感:不確実性緩和の兆しから生産拡大となれば景況感も改善するだろう【図表6】鉱工業生産指数 前月比3ヶ月移動平均の推移出所:経済産業省よりマネックス証券作成生産動向はブレが大きい指標ですが、3ヶ月移動平均でみると、2025年は5月を除きプラス圏での推移となっています。トランプ米大統領就任後の不確実性下において、そう悪くない生産動向であったと評価できるでしょう。先行きの生産予測は拡大が見込まれ、この通り行けば、生産動向からみる景気基調も拡大していくと予想できます。その場合、日銀による利上げの確度が高まり、年内などより早いタイミングでの利上げが実施されるケースが想定されます。その意味では物価も重要ですが、先行きでは生産動向など景気を示す指標が重視されていくと考えられます。マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太

【日本】2025年6月の鉱工業生産は前月比0.5%増 一進一退も在庫縮小続く | 日本とアメリカの重要な経済指標を分かりやすく解説 | マネクリ マネックス証券の投資情報とお金に役立つメディア

2025年7月31日(木)8:50発表

日本 鉱工業生産指数2025年6月速報値

【1】結果:生産拡大も基調判断は「一進一退」で据え置き

【図表1】鉱工業指数速報値の結果(2025年6月分) 出所:経済産業省よりマネックス証券作成

2025年6月の鉱工業指数は、生産指数が前回5月から大きく改善し、前月比1.7%増となりました。出荷は3ヶ月ぶりに前月比で下落となり、ペースダウンがうかがえる内容となりました。一方で在庫は3ヶ月連続での減少し、生産拡大がみられるものの在庫削減が進んでいる状況です。

出所:経済産業省よりマネックス証券作成

2025年6月の鉱工業指数は、生産指数が前回5月から大きく改善し、前月比1.7%増となりました。出荷は3ヶ月ぶりに前月比で下落となり、ペースダウンがうかがえる内容となりました。一方で在庫は3ヶ月連続での減少し、生産拡大がみられるものの在庫削減が進んでいる状況です。

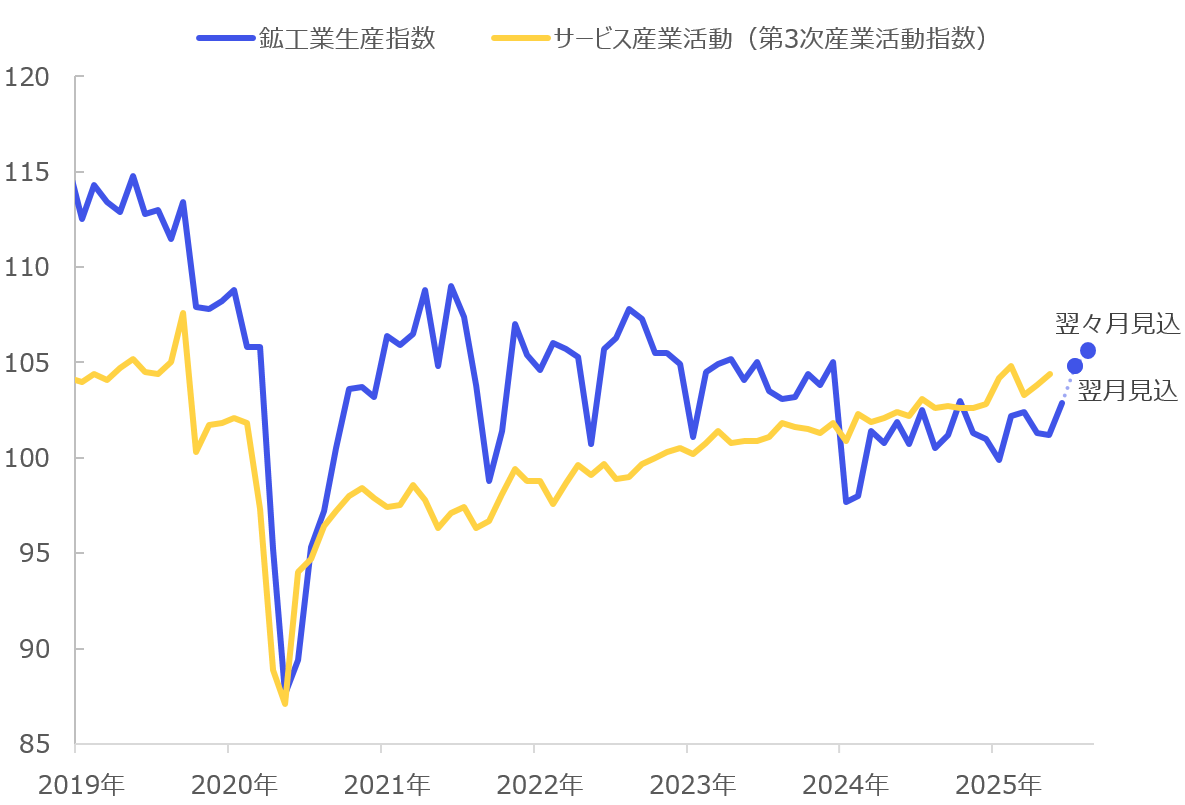

【図表2】鉱工業生産・第3次産業活動指数の推移 ※鉱工業生産指数は2020年=100、第3次産業活動指数は2019-2020年平均=100、2指数ともに季節調整済 出所:経済産業省よりマネックス証券作成

先行き(7月、8月)では、生産の拡大が見込まれています。業種別には、電子部品デバイスの生産増加が見込まれる一方で、輸送用機器は生産の減少が見込まれています。なお、日米の関税合意を踏まえた生産計画は本データには反映されていないと考えられ、持ち直していくことが予想されます。しかし、生産計画は実績を上振れする傾向があることから、基調判断は「一進一退」に据え置かれています。サービス活動(図表2、第3次産業活動指数)も緩やかながら上昇基調といえるため、日本経済全体としても底堅さがうかがえるでしょう。

※鉱工業生産指数は2020年=100、第3次産業活動指数は2019-2020年平均=100、2指数ともに季節調整済 出所:経済産業省よりマネックス証券作成

先行き(7月、8月)では、生産の拡大が見込まれています。業種別には、電子部品デバイスの生産増加が見込まれる一方で、輸送用機器は生産の減少が見込まれています。なお、日米の関税合意を踏まえた生産計画は本データには反映されていないと考えられ、持ち直していくことが予想されます。しかし、生産計画は実績を上振れする傾向があることから、基調判断は「一進一退」に据え置かれています。サービス活動(図表2、第3次産業活動指数)も緩やかながら上昇基調といえるため、日本経済全体としても底堅さがうかがえるでしょう。

【2】内容・注目点:資本財の出荷が好調 設備投資が着実に進んでいるか

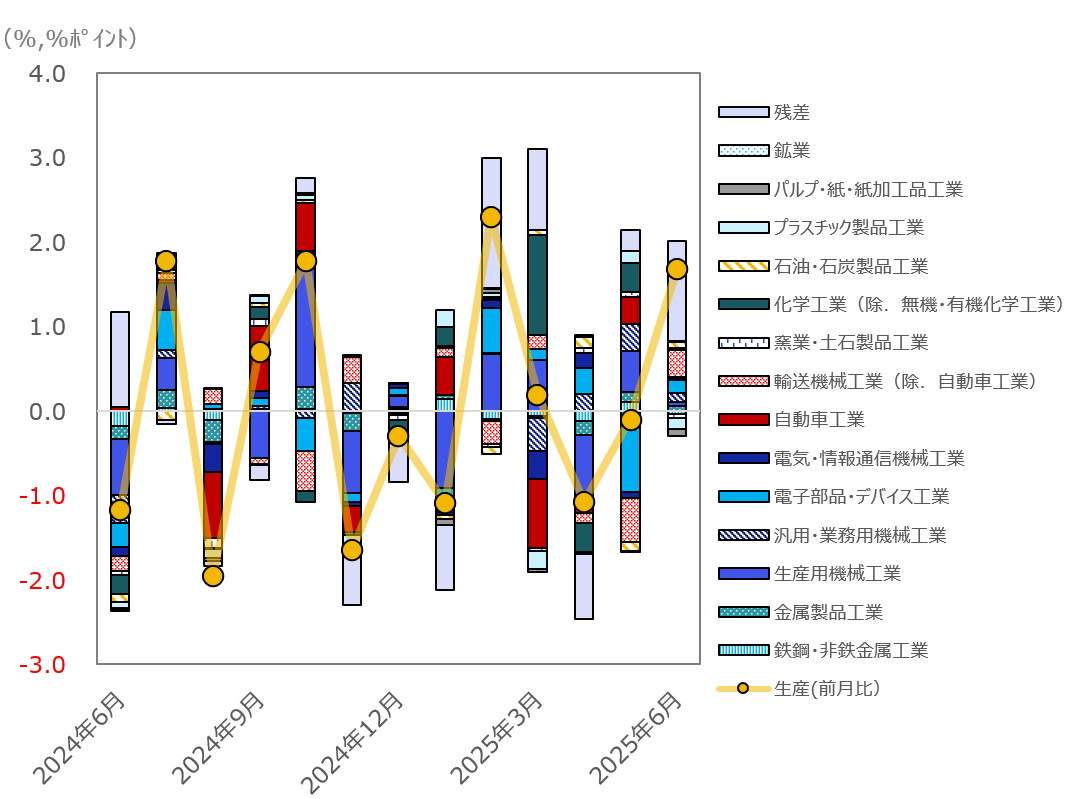

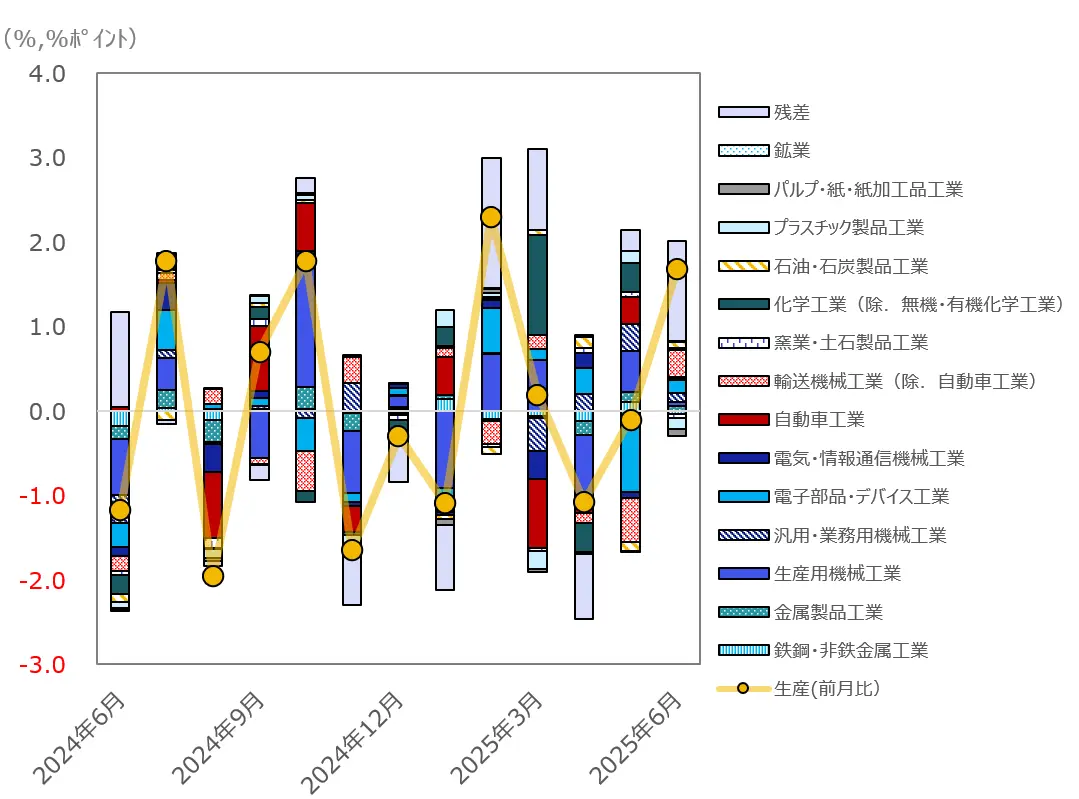

【図表3】鉱工業生産指数の寄与度分解(前月比、%、%ポイント) 出所:経済産業省よりマネックス証券作成、一部データについては推定値

生産動向の内訳をみると、自動車を除く輸送機械が持ち直し、プラスとなったほか、電子部品・デバイスが全体をけん引しました。一方で、プラスチック製品やパルプなどの素材関連が低下しています。

出所:経済産業省よりマネックス証券作成、一部データについては推定値

生産動向の内訳をみると、自動車を除く輸送機械が持ち直し、プラスとなったほか、電子部品・デバイスが全体をけん引しました。一方で、プラスチック製品やパルプなどの素材関連が低下しています。

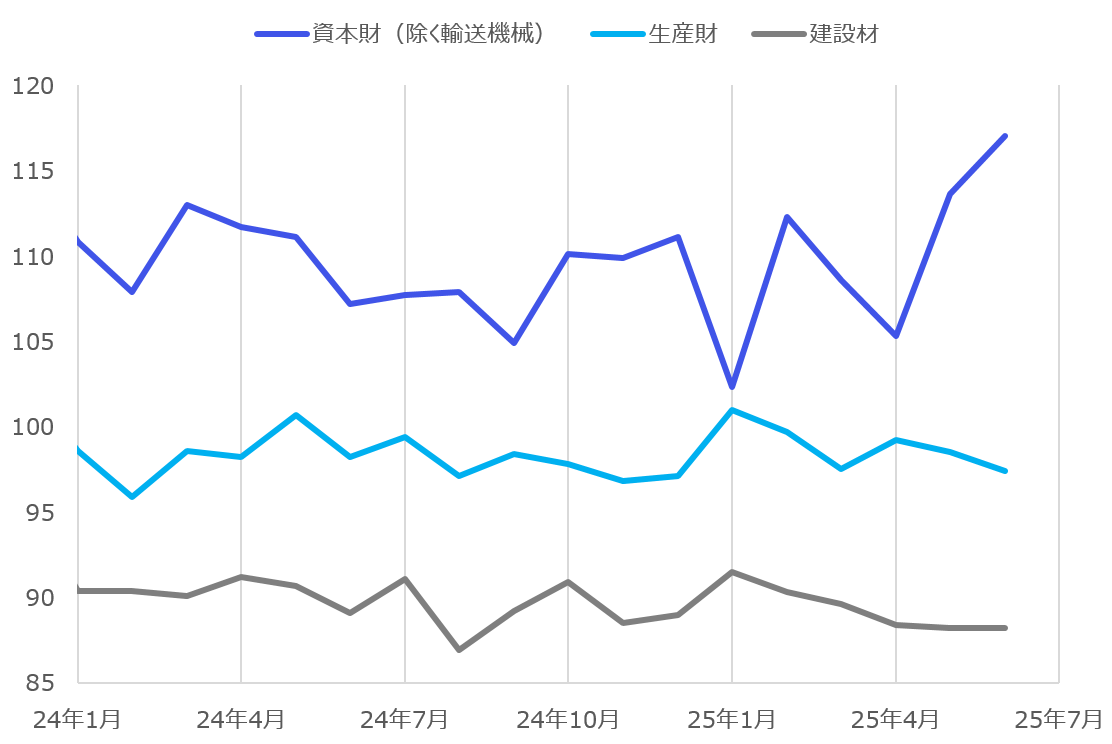

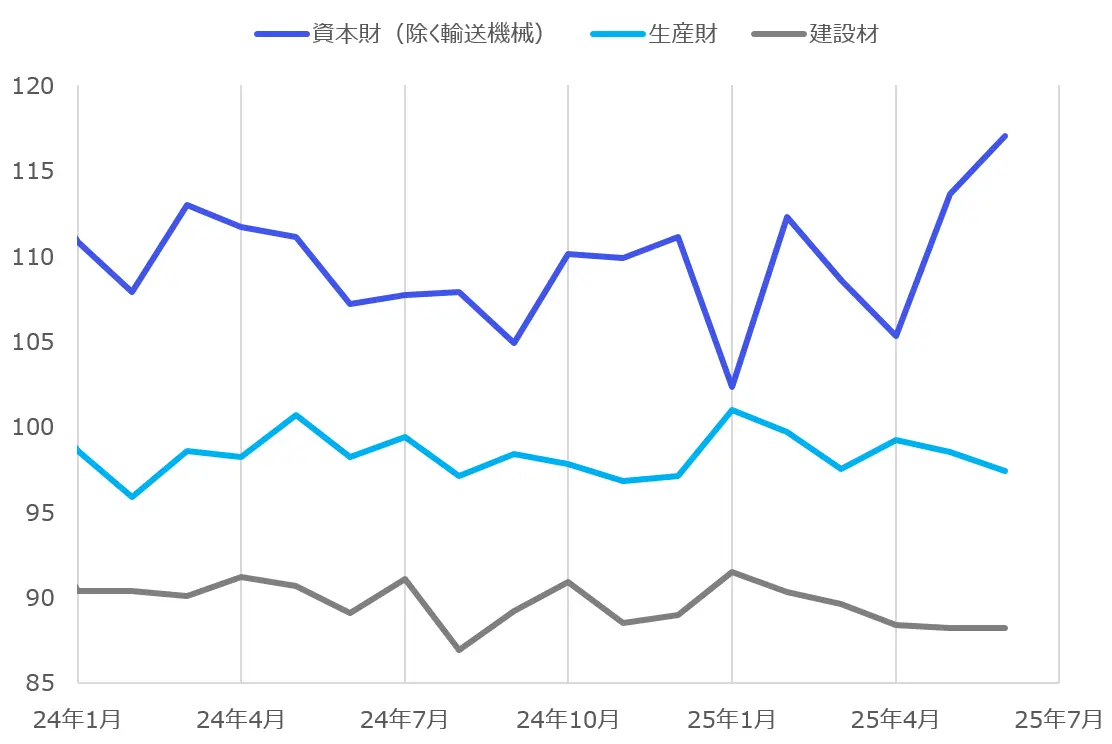

【図表4】財別出荷動向の推移 ※2020年=100、季節調整済

出所:経済産業省よりマネックス証券作成

財別の出荷動向をみると、輸送機械を除く資本財が前月比3%増と、全体の出荷が低下する中でも一定の堅調さを維持しています。生産手段である資本財の出荷が堅調であることは、企業の設備投資需要の高さを表しています。

※2020年=100、季節調整済

出所:経済産業省よりマネックス証券作成

財別の出荷動向をみると、輸送機械を除く資本財が前月比3%増と、全体の出荷が低下する中でも一定の堅調さを維持しています。生産手段である資本財の出荷が堅調であることは、企業の設備投資需要の高さを表しています。

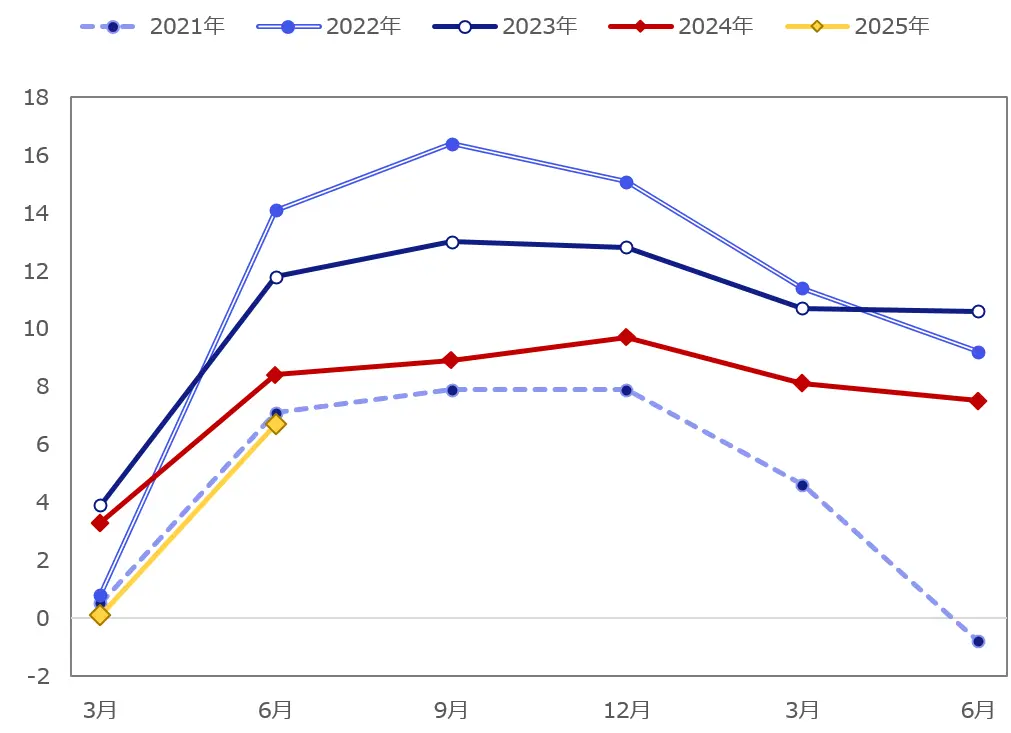

【図表5】日銀短観 全産業、設備投資計画の推移(前期比、%) 出所:日本銀行よりマネックス証券作成

設備投資計画も持ち直しており、6月の資本財出荷を見る限り、不確実性が高い状況下においても企業は今期の設備投資といった事業を進めている姿勢がうかがえます。足元では米国が各国との関税合意を急いでいる様子が見て取れ、グローバルに不確実性の低下が期待できる環境となってきたと言えるでしょう。グローバルな景気に敏感と言われる日本株にとっては追い風となり、景気の底堅さにつながっていくと考えられます。

出所:日本銀行よりマネックス証券作成

設備投資計画も持ち直しており、6月の資本財出荷を見る限り、不確実性が高い状況下においても企業は今期の設備投資といった事業を進めている姿勢がうかがえます。足元では米国が各国との関税合意を急いでいる様子が見て取れ、グローバルに不確実性の低下が期待できる環境となってきたと言えるでしょう。グローバルな景気に敏感と言われる日本株にとっては追い風となり、景気の底堅さにつながっていくと考えられます。

【3】所感:不確実性緩和の兆しから生産拡大となれば景況感も改善するだろう

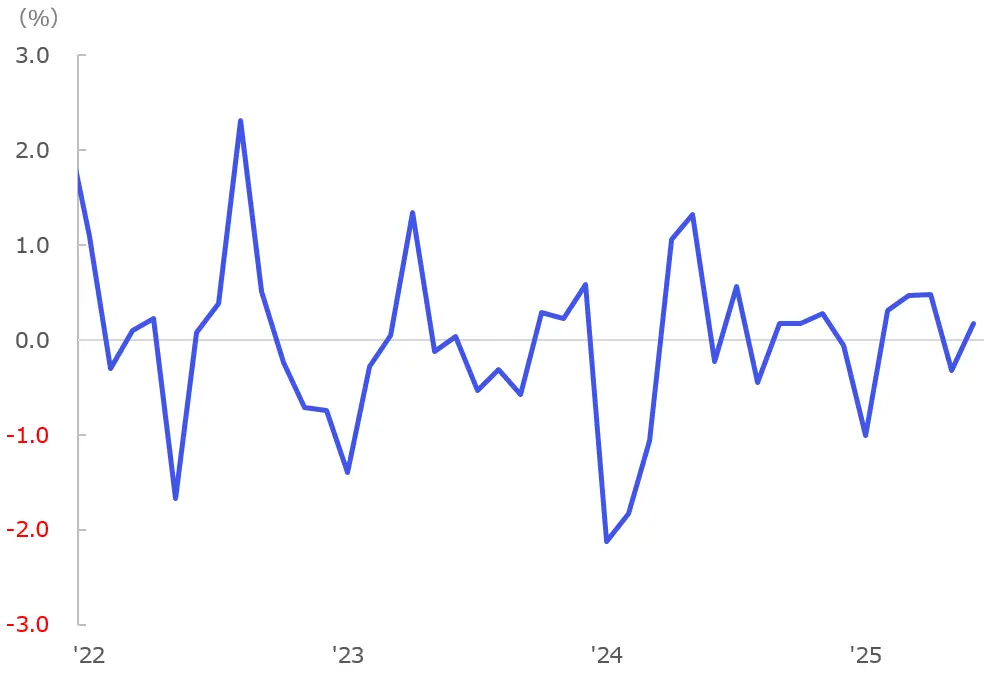

【図表6】鉱工業生産指数 前月比3ヶ月移動平均の推移 出所:経済産業省よりマネックス証券作成

生産動向はブレが大きい指標ですが、3ヶ月移動平均でみると、2025年は5月を除きプラス圏での推移となっています。トランプ米大統領就任後の不確実性下において、そう悪くない生産動向であったと評価できるでしょう。

出所:経済産業省よりマネックス証券作成

生産動向はブレが大きい指標ですが、3ヶ月移動平均でみると、2025年は5月を除きプラス圏での推移となっています。トランプ米大統領就任後の不確実性下において、そう悪くない生産動向であったと評価できるでしょう。

先行きの生産予測は拡大が見込まれ、この通り行けば、生産動向からみる景気基調も拡大していくと予想できます。その場合、日銀による利上げの確度が高まり、年内などより早いタイミングでの利上げが実施されるケースが想定されます。その意味では物価も重要ですが、先行きでは生産動向など景気を示す指標が重視されていくと考えられます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太