Networks in Crypto VC

As an asset class, venture capital operates under extreme power laws. But the extent to which it happens is not studied because we are constantly catching up to the latest narrative. Over the past few weeks, we created an internal tool that tracks the networks of all crypto VCs. But why?

The core insight is simple. As a founder, knowing which VCs frequently co-invest can save you time and sharpen your fundraising strategy. Every transaction is a fingerprint. We could unravel the stories they say once we visualised them on a graph.

In other words, we could track the nodes responsible for the bulk of capital raises within crypto. We were trying to find ports in a modern trade network, not unlike the merchants of a millennium ago.

There are two reasons why we thought this would be an interesting experiment.

We run a venture network that operates a bit like Fight Club. No one’s throwing punches (yet), but we don’t talk about it much either. The venture network includes around 80 funds. Across all of crypto VC, roughly 240 funds have deployed over $500K at the seed stage. This means we are directly in contact with ⅓ of them and nearly ⅔ read our content. That’s a level of reach I hadn’t anticipated, but here we are.

Still, it’s often hard to track who actually deploys where. Sending founder updates to every fund becomes noise. The tracker emerged as a filtering tool to understand which funds have deployed, in what sectors, and alongside whom.

For founders, knowing where capital is deployed is just the first step. More valuable is understanding how those funds perform, and who they typically co-invest with. To understand this, we calculated the historical probability of a fund’s investment receiving a follow-on, although this gets fuzzy at later stages (like Series B), where firms often issue tokens instead of raising traditional equity.

Helping founders identify which investors are active in crypto VC was step one. The next was understanding which sources of capital actually perform better. And once we had that data, we could explore which funds co-invest for the best outcomes. Surely, this is not rocket science. Nobody can guarantee a Series A just because someone wrote a check. Just like nobody can guarantee a marriage after a first date. But it sure helps to know what you are walking into, for both dates and venture raises.

Architecting Success

We used some basic logic to identify funds that see the most follow-on rounds in their portfolio. If a fund sees multiple firms raise capital after the seed round, it is probably doing something right. VCs see the value of their investments go higher when a firm raises capital at a higher valuation in the next round. So follow-ons serve as a decent measurement of performance.

We took the 20 funds with the highest number of follow-ons within their portfolio, then calculated the number of firms they had deployed in total at the seed stages. You can effectively calculate the percentage probability that a founder would raise a follow-on from this figure. If a firm had 100 seed-stage checks and 30 of them saw a follow-on in two years, we calculate the graduation probability to be at 30%.

The caveat here is that we keep a tight filter of two years. Quite often, start-ups may choose not to raise money at all. Or raise after that period.

The power laws are extreme even within the top 20 funds. For instance, raising from A16z would mean you have a 1 in 3 chance of doing another raise in two years. That is, for every three startups A16z backs, one will go on to raise a Series A. That is a fairly high graduation rate considering that the other end of that spectrum is a 1 in 16 chance.

Venture funds that rank closer to 20 (on this list of top 20 funds with follow-ons) have a 7% chance of seeing a firm go on to do another raise. Those numbers look similar, but for context, a 1 in 3 chance is like rolling a number less than three on the roll of a dice. 1 in 14 is roughly the probability of having twins. These are very different outcomes. Literally and probabilistically.

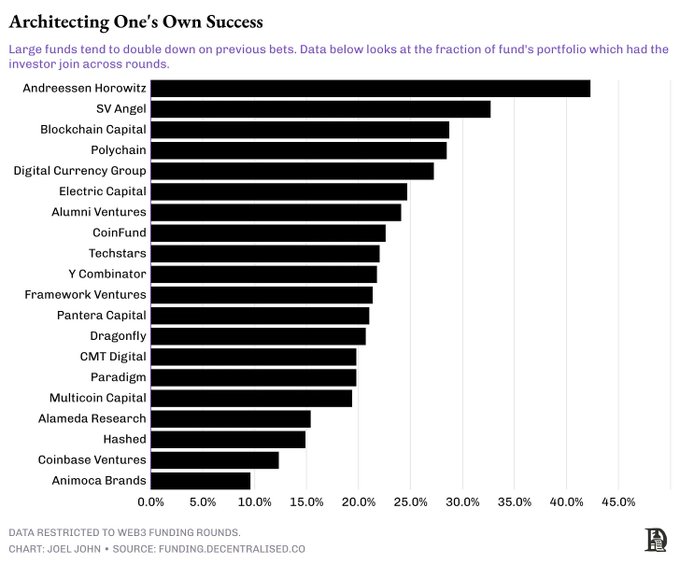

Jokes aside, what this shows is the extent of aggregation within crypto-venture funds. Some venture funds can architect a follow-on raise for their own portfolio company, as they also have a growth fund. So they would deploy in the seed stage and Series A of the same firm. When a venture fund doubles down on owning more of the same company, it usually sends a healthy signal to investors that join in later rounds. In other words, the presence of a growth-stage fund within a VC firm significantly affects the odds of a firm’s success in the years to follow.

The long tail of this would be venture funds in crypto evolving to do private equity for projects that have considerable amounts of revenue.

We had a theoretical argument for this transition. But what does the data really show? In order to study that, we considered the number of startups in our investor cohort that saw follow-ons. We then calculated the percentage of firms where the same venture fund participated again in the follow-on round.

That is, if a firm raised seed from A16z, what is the probability that A16z would deploy capital in their Series A?

A pattern becomes quickly apparent. Large funds handling north of a billion prefer to follow on quite frequently. For instance, 44% of all startups that went on to raise more capital in A16z’s portfolio saw A16z participate in the follow-on round. Blockchain Capital, DCG and Polychain do follow-on cheques for a quarter of their investments that see another raise.

In other words, who you raise from at the seed or pre-seed stages matters far more than you’d have imagined simply because these investors have a preference of backing their own firms quite frequently.

Habitually Co-Investing

These patterns are a function of hindsight. We don’t mean to imply that firms that raise from VCs other than the best are doomed. The goal of all economic endeavors is to either grow or create profit. Ventures that manage to do either of these functions will be priced upwards over time. But it sure helps to improve your odds of success. One way to improve your odds if you are not able to raise from this cohort (of the top 20) is to go through their network. Or in other words - linkages to these hubs for capital.

The image below looks at the network of all venture investors in crypto across the past decade. There are 1000 investors, who share ~22k connections between them. If an individual investor co-invests with another, a connection is formed. It may look crowded or may even seem like there is an abundance of choice.

However, it accounts for funds that have died, never returned money or are no longer deploying.

Noisy, I know.

The reality of where we are headed as a market becomes clearer in the image below. If you are a founder looking to raise a Series A, the pool of funds that have invested in rounds exceeding $2 million is around 50. The network of investors that have joined such a round is about 112 funds. And these funds have increasingly consolidated, showing stronger preferences for co-investing with specific partners.

The sea of investors you can raise from for a Seed to Series A

It appears that funds tend to form habits of co-investment over time. That is, a fund that invests in one entity tends to bring alongside a peer fund either for its complementary skillsets (like being technical, or helping with GTM) or based on partner relationships. In order to study how these relationships worked, we began exploring patterns of co-investments between funds over the last year.

For instance over the last year,

Polychain and Nomad Capital share 9 co-investments.

Bankless has 9 co-investments with Robot Ventures.

Binance and Polychain have 7 co-investments.

Binance shares just as many co-investments with HackVC.

Similarly, OKX and Animoca have 7 co-investments.

Large funds are increasingly picky about their co-investors.

Last year, for example, of the 10 bets made by Paradigm, Robot Ventures joined three rounds.

DragonFly shared three rounds with Robot Ventures and Founders Fund in a total of 13 investments made by them.

Similarly, Founders Fund had a total of three co-investments with Dragonfly in a total of 9 bets placed by them.

In other words, we are transitioning to a time where few funds place larger bets, with fewer co-investors. And a lot of these co-investors tend to be established, reputed names that have been around for a while.

Enter The Matrix

A different way to study the data would be through analysing the behaviour of the most active investors. The matrix above considers funds with the highest number of investments since 2020 and how the relationship between them plays out. You would notice that accelerators (like Y Combinator or Outlier Venture) have few co-investments with exchanges (like Coinbase Ventures).

On the flipside, you will also realise that exchanges routinely have their own preferences. OKX Ventures, for instance, shares a high degree of co-investments with Animoca Brands. Coinbase Ventures has over 30 investments with Polychain and an additional 24 with Pantera.

What we are seeing is structurally three things.

Accelerators tend to have few co-investments with exchanges or larger funds in spite of a high investment frequency. This is probably due to stage preferences.

Large exchanges tend to have strong preferences for growth-stage venture funds. Currently, Pantera and Polychain dominate that side of the equation.

Exchanges tend to play with geo-local players. Both OKX Ventures and Coinbase show differing preferences for who they co-invest with. It simply highlights the global nature of capital allocation within Web3 today.

So, if venture funds are aggregating, where does the next bit of marginal capital come from? An interesting pattern I noticed is how corporate capital has its own clusters. Goldman Sachs, for instance, has 2 shared rounds with PayPal Ventures and Kraken over its lifetime. Coinbase Ventures has done 37 co-investments with Polychain, 32 with Pantera and 24 with Electric Capital.

Unlike venture capital, corporate pools of money are usually oriented towards growth-stage ventures with meaningful PMF. So it remains to be seen how this pool of capital behaves at a time when early-stage venture financing is on the decline.

Evolving Networks

From “Square and the Tower”

I set out wanting to work on the network of relationships within crypto after reading Niall Ferguson’s Square and the Tower a few years ago. It lays bare how the spread of ideas, products and even diseases could be linked to networks. It was only until we built the funding dashboard a few weeks ago that I realised visualising the network of connections between sources of capital in crypto is even a possibility.

I think such data sets and the nature of economic interactions between these entities could be used to design (and execute) M&As and token buy-outs from private entities. Both of which are things we are exploring internally. They could also be used for BD and partnership initiatives. We are still figuring out how to make the data set accessible to select firms.

But let’s go back to the topic at hand.

Do networks actually help a fund outperform?

The answer is a bit complicated.

A fund’s ability to pick the right team and provide capital at size will matter increasingly more than its access to other funds. What would matter, however, is the General Partner’s (GP’s) individual relationship with fellow co-investors. VCs do not share dealflow with logos. They share it with people. And when a partner switches funds, the connection is simply transferred to their new fund.

I had a hunch about this, but had limited means to verify the argument. Fortunately, in 2024, there was a paper that studied how the top 100 VCs performed over time. In fact, they studied 38,000 rounds into a total of 11084 companies and even broke it down to the seasonality of markets. The crux of their argument boils down to a few facts.

Past co-investments don’t translate to future collaboration. A fund may choose not to work with another fund if previous bets turned sour.

Co-investments tend to increase during periods of mania as funds are looking to deploy more aggressively. VCs rely more on social signal and less on due diligence during periods of mania. During a bear market, funds deploy cautiously and often alone due to lower valuations.

Funds choose peers on the basis of complimentary skillsets. So a crowded round with investors who specialise in the same thing is usually cause for trouble.

And like I said before, ultimately, co-investments do not happen at the fund level, but at the partner level. In my own career, I have seen individuals switch between organisations. The goal is often to work with the same person regardless of the fund they join. In the age of AI taking over human jobs, it helps to know that human relationships still form the basis of early-stage venture capital.

There is a lot of work that remains to be done in this study of how crypto-VC networks form. For instance, I’d love to study preferences of liquid hedge funds in capital allocation. Or how late-stage deployment in crypto has evolved over time in response to market seasonality. Or how M&A and private equity come into the mix. The answers lie somewhere in the data we have today, but it will take time to formulate the right questions.

Much like many other things in life, this will be an ongoing inquiry, and we will make sure to surface signal as we find it.

Disclaimer:

- This article is reprinted from [Decentralised.Co]. All copyrights belong to the original author [@shloked_ and @joel_john95]. If there are objections to this reprint, please contact the Gate Learn team, and they will handle it promptly.

- Liability Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team does translations of the article into other languages. Copying, distributing, or plagiarizing the translated articles is prohibited unless mentioned.

Related articles

Solana Need L2s And Appchains?

Sui: How are users leveraging its speed, security, & scalability?

The Future of Cross-Chain Bridges: Full-Chain Interoperability Becomes Inevitable, Liquidity Bridges Will Decline

Navigating the Zero Knowledge Landscape

What Is Ethereum 2.0? Understanding The Merge