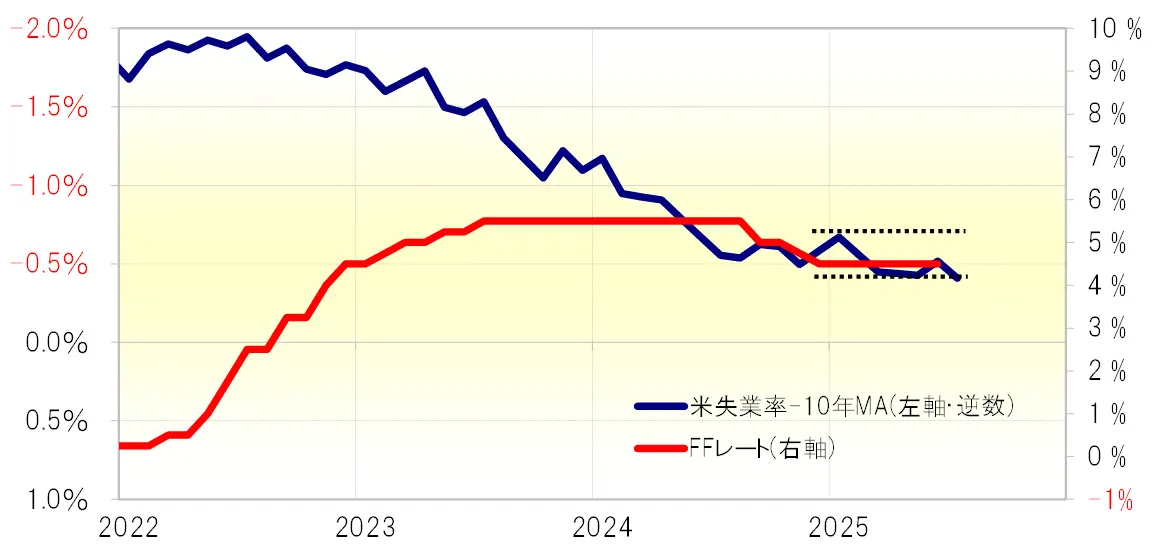

FFレートと米失業率の間には、失業率が上昇するとFFレートを下げる、またはその逆との相関関係がある。特に失業率から失業率の過去10年平均値(10年MA=移動平均値)を引いた「修正失業率」にすると、両者の相関関係はより高くなる。その「修正失業率」を使うと、米利下げ再開の条件はどのようになるかを考えてみる。

米失業率は、前回発表された6月分が予想外に4.1%への改善となった。8月1日発表予定の7月分の事前予想はそれから4.2%への小幅の上昇が見込まれている。予想通りに7月失業率が4.2%となった場合、「修正失業率」は小幅の上昇で、政策金利据え置きを続けてきた2025年に入ってからの「修正失業率」のレンジ内にとどまる見通しだ(図表1参照)。これを参考にすると、7月失業率が4.2%の場合、これまでの経験なら利下げ再開の条件クリアには至らないのではないか。

【図表1】FFレートと「修正失業率」その1=7月失業率4.2%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

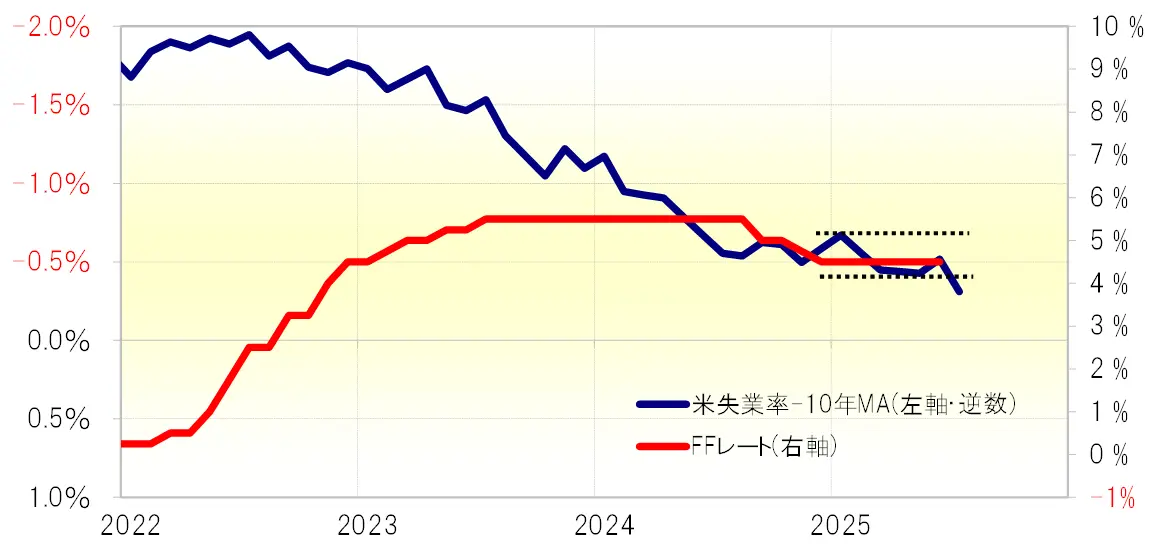

7月失業率が事前予想以上の4.3%まで上昇した場合はどうか。その場合、「修正失業率」は2025年に入ってからのレンジ上限をブレークする見通しだ(図表2参照)。これまでの両者の関係を参考にすると、FFレート引き下げ、要するに利下げ再開の条件をクリアしそうだ。

【図表2】FFレートと「修正失業率」その2=7月失業率4.3%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成 では、上記と逆のケースはどうか。6月失業率のように、予想外に失業率の低下が続いて、それがこれまでの関係からすると利下げどころか、利上げの必要性を示唆することにならないか。

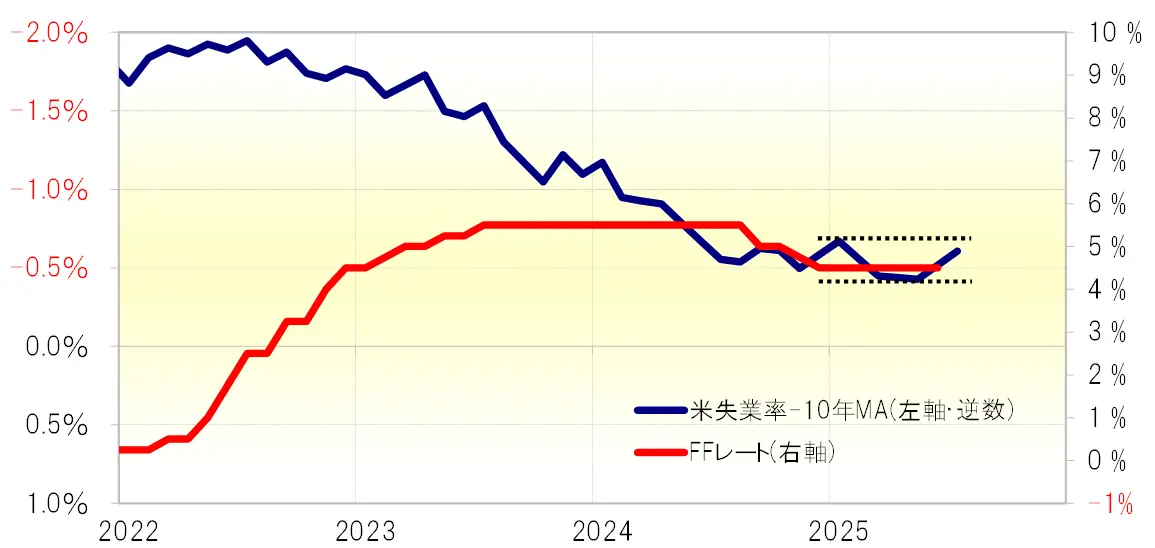

7月失業率が前回からさらに改善し、4%へ低下した場合でも、「修正失業率」の低下は2025年に入ってからのレンジ内にとどまる見通しだ(図表3参照)。さらに失業率が3.9%まで低下した場合でも大きくは変わらず、予想外の失業率改善が続いた場合でも、利上げへの転換が必要になる可能性はまだまだ現実的ではなさそうだ。

【図表3】FFレートと「修正失業率」その3=7月失業率4%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成 当面の焦点は、あくまで利下げ再開がいつになるかということだろう。失業率が4.3%以上に上昇した場合は、これまで通りのFOMCの条件をクリアした利下げ再開の可能性が高い。そうではなく、仮に失業率が4.2%以下にとどまる中で利下げを再開したなら、それはトランプ大統領からの政治的圧力に屈し、FOMCが不必要な利下げを行ったと金融市場に受け止められる可能性もあるのではないか。

72k 人気度

66k 人気度

50k 人気度

10k 人気度

3k 人気度

【為替】米利下げ再開に必要な失業率悪化とは? | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

7月失業率4.2%=利下げ再開条件クリアせず

FFレートと米失業率の間には、失業率が上昇するとFFレートを下げる、またはその逆との相関関係がある。特に失業率から失業率の過去10年平均値(10年MA=移動平均値)を引いた「修正失業率」にすると、両者の相関関係はより高くなる。その「修正失業率」を使うと、米利下げ再開の条件はどのようになるかを考えてみる。

米失業率は、前回発表された6月分が予想外に4.1%への改善となった。8月1日発表予定の7月分の事前予想はそれから4.2%への小幅の上昇が見込まれている。予想通りに7月失業率が4.2%となった場合、「修正失業率」は小幅の上昇で、政策金利据え置きを続けてきた2025年に入ってからの「修正失業率」のレンジ内にとどまる見通しだ(図表1参照)。これを参考にすると、7月失業率が4.2%の場合、これまでの経験なら利下げ再開の条件クリアには至らないのではないか。

【図表1】FFレートと「修正失業率」その1=7月失業率4.2%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

7月失業率4.3%=利下げ再開条件クリア

7月失業率が事前予想以上の4.3%まで上昇した場合はどうか。その場合、「修正失業率」は2025年に入ってからのレンジ上限をブレークする見通しだ(図表2参照)。これまでの両者の関係を参考にすると、FFレート引き下げ、要するに利下げ再開の条件をクリアしそうだ。

【図表2】FFレートと「修正失業率」その2=7月失業率4.3%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

では、上記と逆のケースはどうか。6月失業率のように、予想外に失業率の低下が続いて、それがこれまでの関係からすると利下げどころか、利上げの必要性を示唆することにならないか。

出所:リフィニティブ社データよりマネックス証券が作成

では、上記と逆のケースはどうか。6月失業率のように、予想外に失業率の低下が続いて、それがこれまでの関係からすると利下げどころか、利上げの必要性を示唆することにならないか。

7月失業率4%=利上げへの転換示唆には至らず

7月失業率が前回からさらに改善し、4%へ低下した場合でも、「修正失業率」の低下は2025年に入ってからのレンジ内にとどまる見通しだ(図表3参照)。さらに失業率が3.9%まで低下した場合でも大きくは変わらず、予想外の失業率改善が続いた場合でも、利上げへの転換が必要になる可能性はまだまだ現実的ではなさそうだ。

【図表3】FFレートと「修正失業率」その3=7月失業率4%の場合(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

当面の焦点は、あくまで利下げ再開がいつになるかということだろう。失業率が4.3%以上に上昇した場合は、これまで通りのFOMCの条件をクリアした利下げ再開の可能性が高い。そうではなく、仮に失業率が4.2%以下にとどまる中で利下げを再開したなら、それはトランプ大統領からの政治的圧力に屈し、FOMCが不必要な利下げを行ったと金融市場に受け止められる可能性もあるのではないか。

出所:リフィニティブ社データよりマネックス証券が作成

当面の焦点は、あくまで利下げ再開がいつになるかということだろう。失業率が4.3%以上に上昇した場合は、これまで通りのFOMCの条件をクリアした利下げ再開の可能性が高い。そうではなく、仮に失業率が4.2%以下にとどまる中で利下げを再開したなら、それはトランプ大統領からの政治的圧力に屈し、FOMCが不必要な利下げを行ったと金融市場に受け止められる可能性もあるのではないか。