- 話題1/3

35k 熱度

24k 熱度

41k 熱度

8k 熱度

20k 熱度

- 置頂

- 🎉 #CandyDrop合约挑战# 正式開啓!參與即可瓜分 6 BTC 豪華獎池!

📢 在 Gate 廣場帶話題發布你的合約體驗

🎁 優質貼文用戶瓜分$500 合約體驗金券,20位名額等你上榜!

📅 活動時間:2025 年 8 月 1 日 15:00 - 8 月 15 日 19:00 (UTC+8)

👉 活動連結:https://www.gate.com/candy-drop/detail/BTC-98

敢合約,敢盈利

- 🎉 攢成長值,抽華爲Mate三折疊!廣場第 1️⃣ 2️⃣ 期夏季成長值抽獎大狂歡開啓!

總獎池超 $10,000+,華爲Mate三折疊手機、F1紅牛賽車模型、Gate限量週邊、熱門代幣等你來抽!

立即抽獎 👉 https://www.gate.com/activities/pointprize?now_period=12

如何快速賺成長值?

1️⃣ 進入【廣場】,點擊頭像旁標識進入【社區中心】

2️⃣ 完成發帖、評論、點讚、發言等日常任務,成長值拿不停

100%有獎,抽到賺到,大獎等你抱走,趕緊試試手氣!

截止於 8月9日 24:00 (UTC+8)

詳情: https://www.gate.com/announcements/article/46384

#成长值抽奖12期开启#

- 📢 Gate廣場 #NERO发帖挑战# 秀觀點贏大獎活動火熱開啓!

Gate NERO生態周來襲!發帖秀出NERO項目洞察和活動實用攻略,瓜分30,000NERO!

💰️ 15位優質發帖用戶 * 2,000枚NERO每人

如何參與:

1️⃣ 調研NERO項目

對NERO的基本面、社區治理、發展目標、代幣經濟模型等方面進行研究,分享你對項目的深度研究。

2️⃣ 參與並分享真實體驗

參與NERO生態周相關活動,並曬出你的參與截圖、收益圖或實用教程。可以是收益展示、簡明易懂的新手攻略、小竅門,也可以是行情點位分析,內容詳實優先。

3️⃣ 鼓勵帶新互動

如果你的帖子吸引到他人參與活動,或者有好友評論“已參與/已交易”,將大幅提升你的獲獎概率!

NERO熱門活動(帖文需附以下活動連結):

NERO Chain (NERO) 生態周:Gate 已上線 NERO 現貨交易,爲回饋平台用戶,HODLer Airdrop、Launchpool、CandyDrop、餘幣寶已上線 NERO,邀您體驗。參與攻略見公告:https://www.gate.com/announcements/article/46284

高質量帖子Tips:

教程越詳細、圖片越直觀、互動量越高,獲獎幾率越大!

市場見解獨到、真實參與經歷、有帶新互動者,評選將優先考慮。

帖子需原創,字數不少於250字,且需獲得至少3條有效互動

- 🎉 親愛的廣場小夥伴們,福利不停,精彩不斷!目前廣場上這些熱門發帖贏獎活動火熱進行中,發帖越多,獎勵越多,快來GET你的專屬好禮吧!🚀

1️⃣ #GateLaunchpad上线IKA# |IKA認購體驗

在Gate廣場帶話題曬出你的IKA Launchpad認購體驗,4位幸運分享者講瓜分$200分享獎池!

詳情 👉️ https://www.gate.com/post/status/12566958

2️⃣ #ETH冲击4800# |行情分析預測

大膽發帖預測ETH走勢,展示你的市場洞察力!10位幸運用戶將平分0.1 ETH 獎勵!

詳情 👉️ https://www.gate.com/post/status/12322403

3️⃣ #创作者活动第二期# |ZKWASM話題

在廣場或推特發布與 ZKWASM 或其交易活動相關的原創內容,瓜分4,000枚ZKWASM!

詳情 👉️ https://www.gate.com/post/status/12525794

4️⃣ #Gate广场征文活动第二期# |ERA話題

談談你對ERA的觀點/體驗,參與並推廣活動,700 ERA大獎等你贏!

詳情 👉️ https://www.gate.com/post/status/12361653

5️⃣ #MBG任务挑战# |MBG話題

分享你對MBG的洞察,積極參與和推廣MBG活動,20位小 - 🎉Gate 2025 上半年社區盛典:內容達人評選投票火熱進行中 🎉

🏆 誰將成爲前十位 #Gate广场# 內容達人?

投票現已開啓,選出你的心頭好

🎁贏取 iPhone 16 Pro Max、限量週邊等好禮!

📅投票截止:8 月 15 日 10:00(UTC+8)

立即投票: https://www.gate.com/activities/community-vote

活動詳情: https://www.gate.com/announcements/article/45974

GameFi破圈之道:如何深度洞察GameFi玩家?

原文標題:《Web3 增長黑客系列之如何深度洞察GameFi 玩家? 》

原文作者:SunnyZ

長篇大論;博士

背景

繼上次的增長實驗後,在過去的一個多月時間內,我開始了針對GameFi 細分領域的增長實驗。

為什麼選擇GameFi 作為目標賽道?

首先,GameFi 是大家認為最能實現用戶massive adoption 的領域,挖掘Web3 原生用戶和Web2 遊戲玩家的重迭用戶,即Web3 玩家,是一個重要的切入點。

其次,GameFi 活躍用戶相對較多,且熊市仍然運營的項目方也較多。鏈上數據顯示,過去24 小時內的活躍地址數約為20 萬,目前活躍的GameFi 項目方數量為900 餘個。

雖然相比起整個加密貨幣市場,GameFi 的整體規模還比較小,截至2023 年上半年全球GameFi 市場的規模約為60 億美元,但GameFi 市場的遊戲玩法和收益機制吸引了越來越多的玩家參與其中。

了解Web3 玩家的行為偏好,無論是對於優化遊戲項目方運營還是調整遊戲和收益機制的設計,都非常關鍵。

細分賽道樣本

整個GameFi 細分領域較多,主要由8 個部分組成——用戶端聚合器、遊戲、多遊戲平台/ 發行商、流動性提供者/ 金融工具、區塊鏈解決方案提供商、遊戲引擎、開發商/ 工作室和鏈。

為了進一步了解Web3 玩家的真實用戶畫像,此次活動選擇的抽樣項目方都屬於遊戲領域,此處援引IOSG 對Web3 遊戲的分類(根據Steam 的分類和收入最高的移動遊戲類型進行分類),Web3 遊戲主要分為5 個大類:

根據以上分類,選擇了圖中右側10 個遊戲項目作為重點分析對象。

GameFi 活動數據挖掘

除了常規的活躍度指標、購買力指標和影響力指標外,針對此次GameFi 活動,新增了Steam 中有關玩家行為偏好的數據,具體如下:

Steam 數據指標

其中游戲風格有5 種,遊戲題材有22 種,遊戲類型有30 種。

Steam 遊戲類型、題材、風格的種類細分

各類指標解釋

3-一般遊戲類別

5 種玩法

22-遊戲主題

30 款遊戲類型

注:利益相關— 本文所有數據均來自Clique

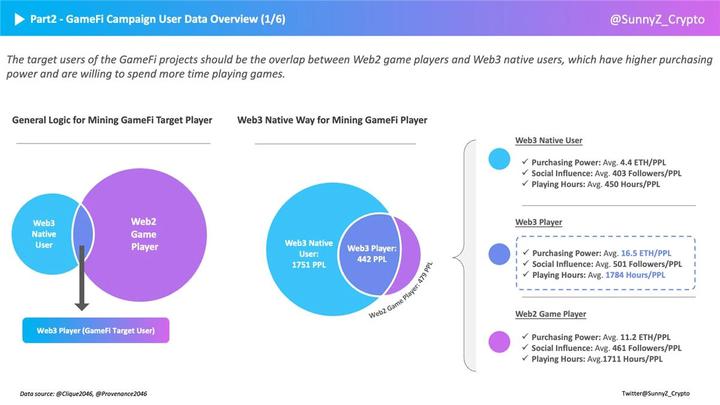

Web3 玩家畫像概覽

一般而言,GameFi 獲客邏輯通常有兩條,一是:傳統的發行和買量方式為主+Web3 社區推廣為輔,這類路線基本是大廠遊戲轉型GameFi 常用的方式,因為買量渠道相對固定,且ROI 可控,拿出一部分預算推Web3 市場,真實玩家能有幾百人左右的轉化就算不錯;

二是:Alpha 社區推廣和Launchpad/ 任務平台獲客為主+ 傳統社媒宣傳為輔,這類路線屬於較為原生的打法,思路和發白單類似。這種方式屬於廣撒網多撈魚,目標用戶不精準且質量較低,成本不可控,熊市較難做出非常好的效果。

對於大部分GameFi 項目方來說,無論是路徑一還是路徑二,第一步是精準找到Web3 玩家。

從此次抽樣的數據來看,覆蓋到的真實玩家為2, 000 人左右(此處真實玩家標準為錢包餘額和Steam 的遊戲時長均大於0),其中Web3 玩家佔比約20% 。 Web3 玩家的人均ETH 持有量為16.5 ,TW 平均粉絲為500 人量級,在Steam 平台的人均遊戲時長為1, 784 個小時,相比起普通的用戶,Web3 玩家購買力約為一般用戶的4 倍,社交影響力為1.2 倍,平均遊戲總時長約為4 倍。

下一步就是轉化這部分Web3 玩家到遊戲。

遊戲行為偏好

整體而言,參與此次活動Web3 玩家在偏好的遊戲類型上平均會花費2, 000 小時以上,更喜歡玩多人的、動作類的硬核遊戲。

以上數據說明遊戲可玩性還是要夠高,才有可能吸引到真正的遊戲玩家,目前的Web3 遊戲可以理解成Fi+Game,而不是Game+Fi,遊戲性明顯不足,玩家缺乏長期交互的動力。

很多Web3 遊戲都在想辦法通過Tokenomics 來延長用戶的互動時長和遊戲的生命週期,但其實從數據角度來看,從可玩性上入手反而更有可能解決這個問題。

遊戲類型偏好

Web3 玩家對於遊戲類型有非常明顯的偏好,喜歡快節奏、重操作的遊戲。雖然會嘗試多種不同遊戲類型,但只會在特定的類型上花費較多的時間。

傳統玩家已經習慣了高複雜度的遊戲,比如大家都熟知的絕地求生、老頭環、RDR 2 等,項目在設計遊戲玩法的時候,可以多參考用戶偏好的遊戲流派中,什麼類型的遊戲受玩家歡迎且適合迭加Web3 元素和玩法,核心邏輯是遊戲本身要有資產交易的需求,同時最好能調動起社區的主觀能動性,轉嫁一部分運營難度,這樣比較能自然運轉起來。這裡援引一下GallonLabs(TW@gallonwang)觀點:

而有些遊戲不適合在這個階段「Web3 化」,比如MOBA 類游戲,開發成本高,運營難度大,生命週期長,在目前的GameFi 細分遊戲領域中完全沒有競爭力。

遊戲題材偏好

Web3 玩家分類

在傳統的遊戲玩家分類模型中,根據交互對象(Player/World)和交互方式(Acting/Interacting)的不同,將玩家分為殺手型、成就型、社交型和探索型。這個分類對於Web3 玩家同樣適用。

受數據類型的限制,此次活動的玩家分類主要根據偏好的遊戲類型、風格、時長等信息進行大致區分, 67% 的玩家為社交型玩家, 16% 為殺手型玩家, 11% 為成就型玩家, 6% 為探索型玩家。

1.社交型玩家【 67% 】

1)基礎信息:風格偏好Multiplayer 和Co-op 遊戲,類型偏好Action(動作)、MMORPG(大型多人在線角色扮演)、MOBA(多人在線戰術競技)、Strategy(策略)遊戲等;

2)玩家畫像::社交型玩家的興趣在於與其他玩家進行交互,認識不同的玩家,他們通常已經習慣了公會戰鬥的模式,也很熟悉場外交易該找誰,喜歡水群,和二創玩家重合度比較高;

3)策略參考:遊戲機制上可以迭加更多的社交元素,運營策略上可以給這部分玩家社區管理員的角色,帶動其他玩家參與到遊戲中,也可以通過這部分玩家聯繫到核心玩家或者大戶。

2.殺手型玩家【 16% 】

1)基礎信息:風格偏好Multiplayer 和PVP 遊戲,類型偏好Action(動作)、Shooter(射擊)、Battle Royale(大逃殺)、Arcade(街機)遊戲等;

2)玩家畫像:殺手型玩家熱衷於勝利,競技性是他們對遊戲的第一要求,他們會為了勝利或者衝排行榜學習各種技巧,和成就型玩家不同,他們只關心勝利與否不在乎手段,通常會氪金或者爆肝某款遊戲,甚至使用bug 或者外掛;

3)策略參考:遊戲機制上可以在玩家排行榜上進行優化,或者增加對戰的競技性,適度激起玩家的好勝心,運營策略上可以引導這類用戶氪金升級道具,滿足他們對於贏的爽感。

3.成就型玩家【 11% 】

1)基礎信息:風格偏好Singleplayer 和PVP 遊戲,類型偏好Action(動作)、Adventure(冒險)、Simulation(模擬)、Survival(生存)、Puzzle(解謎)遊戲等;

2)玩家畫像:成就型玩家會主動完成遊戲的任務和目標,通關是基本要求,有的為了通關會自己制定目標,對於通關激勵的敏感度較高,拿到一些稀有獎勵會非常開心;

3)策略參考:遊戲機制上可以在任務的複雜度和獎勵的稀有度之間的平衡上下功夫,當玩家開始肝不動的時候,給出更多的特殊獎勵能最大程度上調動這部分玩家的積極性,運營策略上

4.探索型玩家【 6% 】

1)基礎信息:風格偏好Singleplayer 和PVE 遊戲,類型偏好Action(動作)、Sandbox(沙盒)Adventure(冒險)、Indie(獨立)遊戲等

2)玩家畫像:探索型玩家對於遊戲世界本身擁有濃厚的興趣,尤其是那些極致的驚喜,隱藏的劇情,奇怪的bug,他們的遊戲目的在於了解整個遊戲的機制,成為遊戲世界的博學者,也熱衷於為新人解答問題,並分享自己的發現。

3)策略參考:遊戲機制上可以多放置一些彩蛋和隱藏劇情,運營策略上可以建立遊戲反饋小組讓他們深度參與到遊戲的玩法設計中,鼓勵他們多多輸出內容,同時也可以給他們遊戲佈道者的角色為新人答疑。

分項目剖析

由於Steam 平台的遊戲大多數都是客戶端遊戲,選擇的數據樣本中對於手游項目的數據參考性有限,不過我們仍然能從目前的數據中明顯看到,不同獲客方式吸引到的用戶天差地別,兩個典型案例是CounterFire(Ex CEBG) 和BLOCKLORDS。

CounterFire(Ex CEBG)

區塊領主

說到這裡,不要著急往下面滑,先觀察下面的數據,大家可以猜猜CounterFire(Ex CEBG) 和BLOCKLORDS 的獲客路徑分別對應的是上文提到的哪一種?

注:單次活動的數據存在一定偏差,請以實際操作數據為準

CounterFire(Ex CEBG) 是第一條:傳統的發行和買量方式為主+Web3 社區推廣為輔;BLOCKLORDS 是第二條:Alpha 社區推廣和Launchpad/ 任務平台獲客為主+ 傳統社媒宣傳為輔。

從數據角度看,我先驗性認為CEBG 選擇的是Web3 原生增長方式,因為用戶畫像和很多任務平台類似,購買力較低但活躍度較高。採訪之後發現並不是,CEBG 在Facebook 等渠道買量轉化的Web2 用戶是Web3 用戶的兩倍,這也是為什麼這部分玩家並沒有太多鏈上資產的原因。

反常識的是,如果不參考傳統平台比如Steam、Epic Game 之類的玩家數據,我們常常將錢包餘額不多的用戶直接歸類為羊毛黨,而忽視了這部分玩家的轉化,因為容易陷入經驗主義誤區,幸好多維度的信息能讓我們避免走入誤區,數據永遠不會撒謊。

有趣的是,在增長策略的選擇上,同是原遊戲大廠背景出身的BLOCKLORDS 和CEBG 選擇的方式大相徑庭。

BLOCKLORDS 的獲客主要是Web3 渠道更多,因為之前不管是在IMX 和Polygon 的NFT 售賣還是社區beta 測試,都特意設置了Web3 的門檻,也基本不去做吸引Web3 投機用戶的活動,主要圍繞的都是產品和遊戲核心資產的內容來做獲客,時間週期拉長之後這種方式比較容易積累OG 成員。

GameFi 破圈的必經之路

這次活動讓我對GameFi 的獲客和破圈有了一些淺淺的思考。這裡聊點務虛的吧,最近看到一個meme 還挺有意思:

雖然有點諷刺,但事實如此。 GameFi 大多是套著遊戲殼子的Ponzi,沒有太多真正的玩家。

曾幾何時,在用戶的massive adoption 議題上,GameFi 被寄予厚望,Axie 和Stepn 的繁榮給行業帶來了無限的想像空間。

然而目前看來,產品層面遊戲體驗不佳,經濟機制缺乏穩定性和持續性,生態比較脆弱;用戶層面缺乏真實玩家限制了GameFi 長足的發展,GameFi Summer 不知何時能到來。

如果要破圈,就不得不做出一些改變。

除了優化產品和經濟機制之外,了解Web3 玩家並吸引Web2 的玩家入場,是必須攻克的一關。

這次活動接觸的遊戲項目中,說實話懂增長策略且知道如何洞察Web3 玩家的項目方並不多,還是相對盲目,不知道用戶畫像、行為偏好、該推廣的遊戲社區在哪、甚至都不清楚本社區的玩家是什麼類型。

做項目第一步就得想明白目標用戶是誰,賺的是誰的錢,這決定了是從Web2 轉化用戶還是在Web3 挖掘用戶,也決定了遊戲經濟機制和玩法設計該強調什麼元素。好遊戲的開發成本是很高的,可玩性足夠的情況下,遊戲的生命週期會被動延長,體驗型玩家會增多,也能轉嫁一部分運營成本到社區,支撐產品自我造血。這樣也能一定程度上平衡好開發成本,運營難度,生命週期這個不可能三角。

好在我觀察到一個很積極的現象,現在熊市還在積極Build 的遊戲項目有很多可玩性,不再一味往金融產品上靠,畢竟遊戲說到底還是消費品,要有真實的消費者(玩家)。

無論是從Web3 深挖小部分的核心用戶,還是從更有流量的Web2 轉化遊戲玩家,這事兒沒有標準答案。黑貓白貓,能抓到老鼠的就是好貓,無論什麼方式,都是探索,都需要有先驅者為後來人開拓道路。

畢竟從某種角度上來說,GameFi 似乎是Web3 破圈道路上的全村唯一的希望了。