著者:マイク・サルボダヤ、コインテレグラフ、編纂者:Songxue、Jinse Finance欧州連合は、仮想通貨に関しては「何年も前から明らかだ」というゲーリー・ゲンスラーSEC委員長のような米国の規制当局のいかがわしい主張にもかかわらず、4月に暗号資産市場法(MiCA)を可決し、実際的な行動をとった。 MiCA は完璧ではありませんが、業界にとって正しい方向への重要な一歩であり、このまま立ち止まって時代遅れの規制に依存し続ければ取り残されるというシグナルを米国に送ります。ビットコインが古い技術、経済、金融の概念を活用して新しいものを構築するのと同様に、規制当局は既存の規制および金融セキュリティの枠組みを再設計して、参加者にとって成功する環境を作り出す必要があります。私たちの既存の財務および規制の枠組みには、多くの有用かつ効果的な要素があります。一方で、ブロックチェーン業界には、従来の規制枠組みでは適切に対処できない多くの問題があり、明確に定義された法律を遵守するのではなく、声明の潜在的な解釈について弁護士が議論するため、フラストレーションとリソースの無駄につながります。Web3 の実用的なアプリケーションは大きな可能性を示していますが、すべての参加者にとって効率性、公開性、公平性の向上を目指しているとはいえ、依然として従来の金融システムの再編成にすぎません。**MiCA: 必要だがありきたりな規制措置**金融および証券の規制という言葉は複雑ですが、実際の状況は見かけよりも単純です。つまり、私たちの規制は、人々が他の人々に対して悪いことをするのを防ぐことを目的としています。たとえば、テロリストがテロ行為を促進するために資金を送受信したり、詐欺師が投資家に対して不正な請求を行ったりします。また、認可を受けた個人や団体が、現代の金融市場で歴史的に設定されてきた一連の運用基準に従う責任を確実に負うことも含まれます。より技術的な意味では、これらの運用基準を管理する法律は次のとおりです。※マネーロンダリング及びテロ資金供与防止法※証券商品法* 市場インフラ規制SEC は、既存の規制がこれら 3 つの問題を幅広くカバーしていると主張していますが、約 100 年前のこれらの定義、規則、罰則には多くの要素が反映されていません。この問題は主に 2 つのことが原因であると考えられます。** 1 つ目はデジタル資産の分類です。 **それらは商品または有価証券ですか、それともまったく新しいカテゴリーに属しますか?デジタル通貨は多くの場合、一方または両方の特性を示すか、どちらの特性も示さないため、既存のフレームワークに深刻なジレンマが生じます。MiCA の主要なポイントの概要。ソース: サークル**第二に、イノベーションの速度は、遅くて複雑な従来の金融規制の枠組みが適応できる速度をはるかに上回っています。 ** 政府には、不正行為を防止し利害関係者を保護するのに十分堅牢でありながら、この新興産業が約束する進歩に対応できる十分な柔軟性を備えた規制を策定する責任があります。これらの機関は、数分で導入でき、まったく異なるロジックとパラメータセットを持つように同日にアップグレードできるスマートコントラクトとどのように競争できるのでしょうか?この急速に進化する業界に携わる者にとって、Web3 が提供する独自の利点と課題に見合った新しい規制とガイダンスが必要であることは明らかです。MiCAは有望な取り組みではあるが、個々のEU加盟国が自国の法廷で枠組みをテストし、結果がまちまちのパッチワークの事例を構築する中で、この枠組みは苦戦するだろう。そうは言っても、MiCAの長所、短所、醜さは次のとおりです。**MiCA: メリット**MiCAの良いところは? **顧客の資金を失った暗号資産サービスプロバイダーに対するより厳格な規則とより大きな罰則! ** これは暗号通貨分野における長年の問題であり、取引所やウォレットがハッキングまたは侵害されてユーザーの資金を失った場合、取引所やウォレットは責任を負わず、数百億ドルの損失が発生する一方、ユーザーには選択の余地がありません。これは容認できないことであり、悪者による業界の多くの人々の取り返しのつかない破壊に直接つながっています。**MiCA: 悪いもの**市場操作を防止するという主な目標を定めていますが、ほとんどの操作は EU 域外 (オフショア事業体経由) で行われるため、多くの人々に直接役立つわけではありません。ただし、それは規制当局が向かう方向性を市場に知らせるため、間接的に役立つ可能性がある。ただし、それは訴訟が裁判官に持ち込まれる際に課される罰則にもよるが。特に、分散型金融と将来の中央銀行デジタル通貨は除外されます。 DeFiの除外は前向きに捉えられるかもしれないが、オンチェーンの取引や活動の大部分はDeFiであり、これが無視されるのはイライラする。**MiCA: ザ・アグリー**残念ながら、MiCA には多くの心配な要素や「醜い」要素があり、読者は EU 国民であるかどうかに限らず、この点に注意する必要があります。* 「トラベル ルール」は、前例のない方法で金融取引とオンライン活動の監視と記録を大幅に強化し、サービスプロバイダーにすべての取引の受信者と送信者の特定を義務付けます。* 報告基準値が 1,000 ユーロという非常に低いため、バンク・オブ・アメリカの従来の基準値である 10,000 ドルと比較して監視が強化されています。金融犯罪の大部分がマネーロンダリングやその他の詐欺行為を通じて大手銀行や金融機関によって犯されていることを考えると、一般人をオーウェルのような監視にさらすのは煩わしいことである。*トークンまたは流動性を開始する前に、議員からの正式な承認が必要です。これにより、直接的または間接的に、EU 内で立ち上げられる合法的なプロジェクトの数が大幅に阻害されることになります。待ち行列が短く、プロセスが高速であると想定するのは困難です。政府は、特に新しいテクノロジーが関与している場合、プロセスが遅くて非効率であることを何度も証明しています。EU のあらゆる規制には、繰り返すべきもう 1 つの核心的な問題があります。それは、EU の裁判所制度の細分化された性質により、将来の個々の判決の影響について有意義な結論を引き出すことが困難であるということです。要するに、これは Web3 にとっては小さな勝利ですが、世界中の規制当局によるさらなる努力が必要です。これは、伝統的に (Web3 ではありませんが) 法的判決の統一的かつ強固な基盤として機能してきた米国の裁判所制度とはまったく対照的です。散発的な一連の判決により、他国が実際に MiCA に全速力で追随する可能性は低く、代わりに米国が独自の実質的な枠組みと規制ガイドラインを策定するのを待つ可能性がある。規制当局、取引所運営者、創設者らはいずれも、米国が実質的な一連の規制ガイドラインを策定するまで、慎重かつゆっくりと作業を進めると述べている。彼らは MiCA からインスピレーションを得ているかもしれませんが、彼らが必要としているのは北極星ではありません。規制当局とユーザーにとって、ブロックチェーン業界は岐路に立っています。規制当局は業界のイノベーションの急速なペースに対応するのに苦労している一方で、数え切れないほどの人々の貯蓄が詐欺や詐欺によって消え去っています。

MiCA: EU の仮想通貨ルールの良い点、悪い点、そして醜い点

著者:マイク・サルボダヤ、コインテレグラフ、編纂者:Songxue、Jinse Finance

欧州連合は、仮想通貨に関しては「何年も前から明らかだ」というゲーリー・ゲンスラーSEC委員長のような米国の規制当局のいかがわしい主張にもかかわらず、4月に暗号資産市場法(MiCA)を可決し、実際的な行動をとった。 MiCA は完璧ではありませんが、業界にとって正しい方向への重要な一歩であり、このまま立ち止まって時代遅れの規制に依存し続ければ取り残されるというシグナルを米国に送ります。

ビットコインが古い技術、経済、金融の概念を活用して新しいものを構築するのと同様に、規制当局は既存の規制および金融セキュリティの枠組みを再設計して、参加者にとって成功する環境を作り出す必要があります。私たちの既存の財務および規制の枠組みには、多くの有用かつ効果的な要素があります。

一方で、ブロックチェーン業界には、従来の規制枠組みでは適切に対処できない多くの問題があり、明確に定義された法律を遵守するのではなく、声明の潜在的な解釈について弁護士が議論するため、フラストレーションとリソースの無駄につながります。

Web3 の実用的なアプリケーションは大きな可能性を示していますが、すべての参加者にとって効率性、公開性、公平性の向上を目指しているとはいえ、依然として従来の金融システムの再編成にすぎません。

MiCA: 必要だがありきたりな規制措置

金融および証券の規制という言葉は複雑ですが、実際の状況は見かけよりも単純です。つまり、私たちの規制は、人々が他の人々に対して悪いことをするのを防ぐことを目的としています。たとえば、テロリストがテロ行為を促進するために資金を送受信したり、詐欺師が投資家に対して不正な請求を行ったりします。また、認可を受けた個人や団体が、現代の金融市場で歴史的に設定されてきた一連の運用基準に従う責任を確実に負うことも含まれます。

より技術的な意味では、これらの運用基準を管理する法律は次のとおりです。

※マネーロンダリング及びテロ資金供与防止法 ※証券商品法

SEC は、既存の規制がこれら 3 つの問題を幅広くカバーしていると主張していますが、約 100 年前のこれらの定義、規則、罰則には多くの要素が反映されていません。この問題は主に 2 つのことが原因であると考えられます。

** 1 つ目はデジタル資産の分類です。 **それらは商品または有価証券ですか、それともまったく新しいカテゴリーに属しますか?デジタル通貨は多くの場合、一方または両方の特性を示すか、どちらの特性も示さないため、既存のフレームワークに深刻なジレンマが生じます。

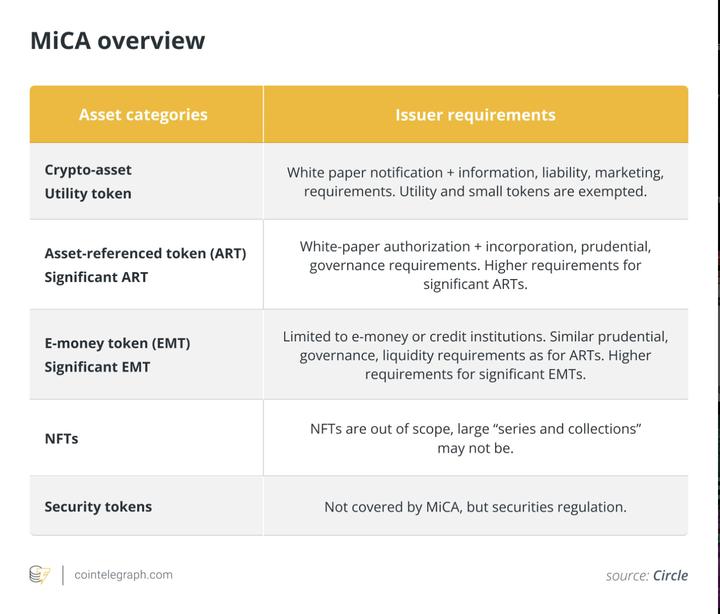

MiCA の主要なポイントの概要。ソース: サークル

**第二に、イノベーションの速度は、遅くて複雑な従来の金融規制の枠組みが適応できる速度をはるかに上回っています。 ** 政府には、不正行為を防止し利害関係者を保護するのに十分堅牢でありながら、この新興産業が約束する進歩に対応できる十分な柔軟性を備えた規制を策定する責任があります。これらの機関は、数分で導入でき、まったく異なるロジックとパラメータセットを持つように同日にアップグレードできるスマートコントラクトとどのように競争できるのでしょうか?

この急速に進化する業界に携わる者にとって、Web3 が提供する独自の利点と課題に見合った新しい規制とガイダンスが必要であることは明らかです。

MiCAは有望な取り組みではあるが、個々のEU加盟国が自国の法廷で枠組みをテストし、結果がまちまちのパッチワークの事例を構築する中で、この枠組みは苦戦するだろう。そうは言っても、MiCAの長所、短所、醜さは次のとおりです。

MiCA: メリット

MiCAの良いところは? **顧客の資金を失った暗号資産サービスプロバイダーに対するより厳格な規則とより大きな罰則! ** これは暗号通貨分野における長年の問題であり、取引所やウォレットがハッキングまたは侵害されてユーザーの資金を失った場合、取引所やウォレットは責任を負わず、数百億ドルの損失が発生する一方、ユーザーには選択の余地がありません。これは容認できないことであり、悪者による業界の多くの人々の取り返しのつかない破壊に直接つながっています。

MiCA: 悪いもの

市場操作を防止するという主な目標を定めていますが、ほとんどの操作は EU 域外 (オフショア事業体経由) で行われるため、多くの人々に直接役立つわけではありません。ただし、それは規制当局が向かう方向性を市場に知らせるため、間接的に役立つ可能性がある。ただし、それは訴訟が裁判官に持ち込まれる際に課される罰則にもよるが。

特に、分散型金融と将来の中央銀行デジタル通貨は除外されます。 DeFiの除外は前向きに捉えられるかもしれないが、オンチェーンの取引や活動の大部分はDeFiであり、これが無視されるのはイライラする。

MiCA: ザ・アグリー

残念ながら、MiCA には多くの心配な要素や「醜い」要素があり、読者は EU 国民であるかどうかに限らず、この点に注意する必要があります。

EU のあらゆる規制には、繰り返すべきもう 1 つの核心的な問題があります。それは、EU の裁判所制度の細分化された性質により、将来の個々の判決の影響について有意義な結論を引き出すことが困難であるということです。要するに、これは Web3 にとっては小さな勝利ですが、世界中の規制当局によるさらなる努力が必要です。

これは、伝統的に (Web3 ではありませんが) 法的判決の統一的かつ強固な基盤として機能してきた米国の裁判所制度とはまったく対照的です。散発的な一連の判決により、他国が実際に MiCA に全速力で追随する可能性は低く、代わりに米国が独自の実質的な枠組みと規制ガイドラインを策定するのを待つ可能性がある。

規制当局、取引所運営者、創設者らはいずれも、米国が実質的な一連の規制ガイドラインを策定するまで、慎重かつゆっくりと作業を進めると述べている。彼らは MiCA からインスピレーションを得ているかもしれませんが、彼らが必要としているのは北極星ではありません。

規制当局とユーザーにとって、ブロックチェーン業界は岐路に立っています。規制当局は業界のイノベーションの急速なペースに対応するのに苦労している一方で、数え切れないほどの人々の貯蓄が詐欺や詐欺によって消え去っています。